ביום שישי הקרוב, 10 במאי, צפויה חברת דירוג האשראי S&P להוציא סקירת אשראי נוספת על ישראל, בהתאם ללוח הזמנים המקורי. זאת, למרות שהחברה כבר הוציאה בחודש אפריל סקירה "שלא בזמנה", שהורידה את דירוג האשראי של ישראל ל־A+, עם תחזית שלילית.

● ניתוח | 140 מיליארד שקל מהשקעות הציבור מרוכזים במדד מניות אחד. עד כמה זה מסוכן?

● המיליארדר שנפטר מהמניה הלוהטת של השווקים מסביר למה

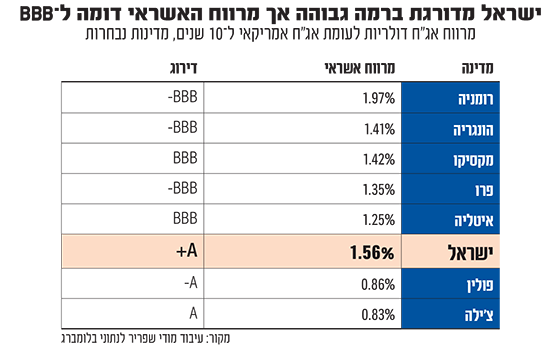

דירוג האשראי אמור לשקף את הסיכון של הכלכלה הישראלית. בחודש האחרון, הגיעה פרמיית הסיכון של ישראל, שהייתה מצויה ברמה גבוהה מאז תחילת המלחמה, לשיא, בעיקר על רקע המתקפה האיראנית והתגובה הישראלית. כעת, החשש בשוק הוא שהסקירה הקרובה תכלול הורדת דירוג נוספת, שכן S&P מעריכה כיום את ישראל בדירוג גבוה יותר ממקבילתה מודי'ס ובאופן חד ביותר מול השווקים עצמם. מודי שפריר, אסטרטג ראשי שווקים פיננסים בבנק הפועלים, מציין ששוק ההון מתמחר את אגרות החוב הדולריות של ישראל ברמה דומה למדינות כמו הונגריה ורומניה, הנמצאות בדירוג BBB-, ארבעה שלבים מתחת הדירוג הנוכחי.

בעבר כבר היו מקרים בהם החליטה החברה לבצע שתי הורדות דירוג עוקבות. יחד עם זאת, במשרד האוצר עוקבים אמנם בדריכות אחר פרמיית הסיכון של ישראל וגם משוחחים שם בתדירות גבוהה עם חברות הדירוג, אבל הם סבורים כי הפעם תמנע S&P מצעד אקטיבי. להערכתם, חלה רגיעה מסוימת בתמונה הביטחונית מאז ההחלטות הקודמות, ודאי מול איראן עצמה. בכל מקרה, אי הוודאות באזור והתפתחויות ברפיח או בצפון עלולות לטרוף את הקלפים מחדש עד יום שישי.

קובי לוי, ראש דסק אסטרטגיות שווקים בבנק לאומי, מסביר כי בעוד חברות הדירוג קובעות את הדירוג של כל מדינה בפורום מצומצם, "לפי מספר פרמטרים קבועים", השוק לעומתם "מעריך את הדברים בצורה דינאמית ומגוונת יותר, באופן שמושפע גם מפערים בין היצע וביקוש שרלוונטיים מאד כיום. זו אחת הסיבות לכך שישראל עדיין נמצאת בדירוג גבוה יותר אצל כל החברות הדירוג, לעומת תמחור מרווח הסיכון בשוק".

חוב יקר משמעותית

למרות המשמעות השלילית הברורה במקרה של הפחתת דירוג ואפילו רק הפחתת תחזית, חשוב להבין שהסיכון לישראל הינו מוגבל יחסית בכל הנוגע לטווח הקצר. גיוס נוסף מחו"ל אינו עומד כרגע על הפרק לאחר ההנפקה המוצלחת ברבעון הראשון, אם כי גם התשואה הנדרשת כעת על ידי הגופים המוסדיים המקומיים המלווים כסף לקופה הציבורית עלתה כצפוי.

בשל עלות המלחמה, היקף הגיוסים של האוצר יותר משילש את עצמו ברמה החודשית ומאז תחילת המלחמה, אגף החשב הכללי הנפיק אג"ח מקומי בהיקף של כ־15 מיליארד שקל. בראשית חודש מרץ, לראשונה מאז תחילת המלחמה, ישראל השלימה גיוס אג"ח דולריות בשווקים הבינלאומיים בהיקף כולל של 8 מיליארד דולר. המדינה הנפיקה 3 איגרות חוב חדשות לטווח של 5 שנים בריבית שנתית של כ־5.37%, חוב ל־10 שנים בריבית של 5.5% וחוב ל־30 שנה בריבית שנתית של 5.75%. המרווח בהנפקה עמד על 135, 145 ו־175 נקודות בסיס, בהתאמה, מעל תשואת אג"ח ממשלת ארה"ב לטווח דומה.

"אין צורך בגיוס מחו"ל"

לדברי אורי גרינפלד, כלכלן ואסטרטג ראשי באגם לידרים, "החקדשות הרעות הן שהשוק כבר מתמחר אותנו ברמת דירוג נמוכה משמעותית לעומת חברות הדירוג השונות. מנגד, החדשות הטובות הן שכרגע אין לנו צורך בגיוס מחו"ל. הביקוש לאג"ח מקומי הוא גבוה ונוצר כל פעם עוד כסף בשוק המוסדי".

בכל מקרה, גרינפלד מעריך כי בתקופה הקרובה התנודתיות ואי הוודאות יאפיינו את השוק המקומי. לדבריו, "בתקשורת הזרה ראינו למשל שעסקת החטופים כוללת את הפסקת המלחמה, וסבירות לכך על ידי גורמים שונים היא שתרמה לסנטימנט בשווקים ולרגיעה היחסית. כעת, כשהעתיד נראה בעיקר בינארי, עסקה מצד אחד והתלקחות מצד שני, אי הוודאות תהיה רבה יותר".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.