רגע לפני שעונת פרסום הדוחות של הבנקים הישראליים נפתחת, לגלובס נודע כי הפיקוח על הבנקים, בראשות דני חחיאשוילי, שיגר מכתב לראשי המערכת הבנקים. המפקח קורא להם לנהוג במדיניות שמרנית בכל הנוגע לחלוקת דיבידנד בדוחות הקרובים והזכיר את המכתב שהוציא רק בנובמבר 2023 שבו הצביע על האי־ודאות בתנאים הכלכליים במשק והמצב הביטחוני. במכתב ההוא הזהיר המפקח כי "הימשכותה של המלחמה מחייבת המשך משנה זהירות באשר לחלוקת דיבידנדים וביצוע רכישות עצמיות". לכן, בהמשך למכתב ההוא, מבקש המפקח "לשוב ולבחון את מדיניות חלוקת הדיבידנדים וביצוע רכישות עצמיות של מניות לתקופה הקרובה, וזאת על רק הימשכות המלחמה והיקף השפעתה על המשק".

● בלעדי | הבנקים צפויים לדווח על רווחי שיא והמפקח מזהיר: תהיו שמרנים בדיבידנדים

● מתחברות לטרנד הגלובלי: מה מקפיץ שורה של מניות הייטק קטנות בתל אביב

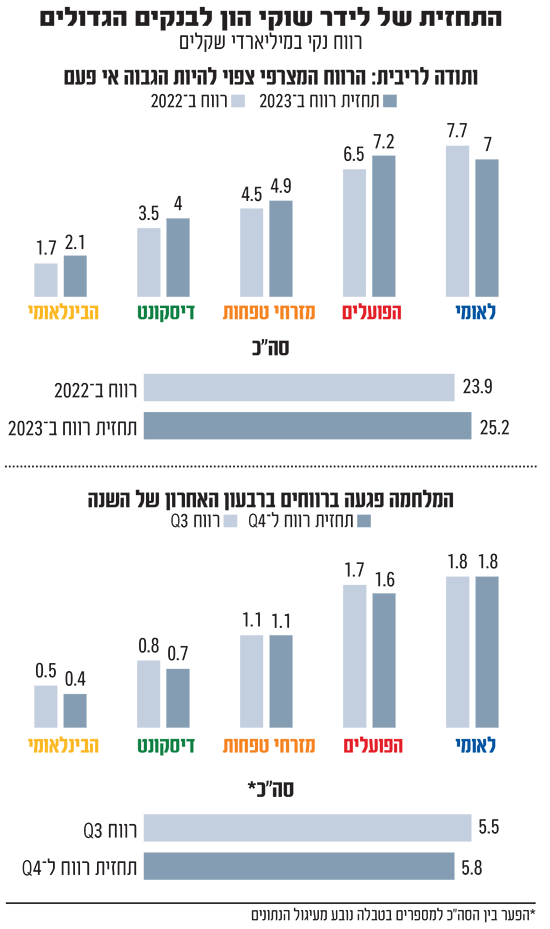

המשמעות בפועל היא שהבנקים ייאלצו להדק את החגורה ולחלק דיבידנד קטן יותר מזה שאולי התכוונו מראש. ולא מדובר בעניין שולי - לפי תחזיות האנליסטים הבנקים צפויים לסגור את הרבעון הרביעי ואת 2023 כולה עם רווחים גבוהים מאוד - ובהסתכלות שנתית בשיא כל הזמנים.

אלון גלזר, סמנכ"ל בלידר שוקי הון, מעריך כי רווחי חמשת הבנקים הגדולים יסתכמו ביותר מ־25 מיליארד שקל (לעומת כ־24 מיליארד ב־2022), כשעל פי התחזית שלו הם ירשמו ברבעון הרביעי רווח מצרפי של 5.5 מיליארד שקל. מדובר ברווחים הקטנים ב־270 מיליון שקל בלבד ביחס לרבעון השלישי, וזאת למרות המלחמה שהובילה לירידה בביקושים לאשראי בעיקר מצד משקי בית, לצד מתווה בנק ישראל שחייב את הבנקים להעניק הקלות במיוחד לתושבי העוטף, למפוני הצפון, למשפחות הנרצחים ולחיילי המילואים.

"הריבית הגבוהה מנצחת גם את המלחמה, בינתיים לפחות", נכתב בתחזית של גלזר. "תוצאות הרבעון הרביעי יהיו אומנם פחות טובות מהרבעונים שלפני המלחמה, אך הריבית הגבוהה דואגת לכך שהבנקים ימשיכו להציג תוצאות טובות עם תשואה על ההון של 10%־15%".

מי שירשום על פי לידר את הרווח הרבעוני הגדול ביותר הוא לאומי עם כ־1.77 מיליארד שקל, ואחריו הפועלים (1.67 מיליארד). עם זאת, בתחזית השנתית הפועלים צפוי להציג את הרווח הגדול ביותר - 7.16 מיליארד שקל לעומת 6.97 מיליארד שקל בלאומי, פער שנובע מהפחתת שווי שביצע לאומי בסך של כמיליארד שקל בתחילת השנה, בעקבות הירידה בשווי בנק וואלי האמריקאי בו מחזיק לאומי בכ־14% מהמניות.

גם לירן לובלין, אנליסט הבנקים של בית ההשקעות אי.בי.אי, מעריך שנראה רבעון די דומה לקודמו. "עדיין לא רואים את מלוא האימפקט של המלחמה. ברמת המערכת התשואה להון תהיה קצת פחות מ־13%, כשמזרחי טפחות והבינלאומי ימשיכו להציג תשואה להון קצת יותר גבוהה, הפועלים ולאומי יישארו סביב הממוצע ודיסקונט יציג תשואה מעט נמוכה מהממוצע. ההערכה הזו מתבססת על כך שמבחינה היסטורית בעתות כאלה ההוצאות של דיסקונט להפסדי אשראי טיפה יותר גבוהות, ומבנה ההוצאות הנוכחי של הבנק התנפח קצת ברבעון האחרון, סביב הוצאות אחזקה ופחת בעיקר בשל המעבר לקמפוס החדש".

השפעה מינורית להקלות לציבור

מדוחות הבנקים לרבעון השלישי עולה כי אם הציבור ינצל 100% מההקלות שניתנו כתוצאה מהמתווה שפורסם על ידי בנק ישראל (והורחב על ידי הבנקים עצמם), העלות הכוללת של כך תעמוד על 1.73 מיליארד שקל, כשמרבית הסכום מתחלקת בין לאומי (460 מיליון כולל תרומות) מזרחי טפחות (450) והפועלים (420 מיליון). בשוק מעריכים כי בפועל נוצלו בין 40% ל־50%, כלומר פחות ממיליארד שקל שמתפרסים על פני כל הבנקים.

"אם בתחילת המלחמה נראה היה כי מדובר בסכומים גדולים מאוד, הרי שההשפעה בפועל תהיה כנראה הרבה פחות דרמטית, מאחר שפחות לווים ניצלו אותה והבנקים פורסים את אובדן ההכנסות על פני חיי ההלוואה", הסביר גלזר מלידר.

לצד ההקלות, הבנקים הצליחו, לפחות לעת עתה, להתגבר על הירידה בביקושים לאשראי שהחלה עוד לפני המלחמה, לנוכח סביבת הריבית הגבוהה. "הצמיחה באשראי ברמת המערכת היא כמעט 1.5%, שיעור די דומה לממוצע", אומר לובלין. "הסיבה לכך שאנחנו סביב הממוצע היא שיכול להיות שהיו עסקים גדולים, עם קווי אשראי לא מנוצלים, שרצו למשוך את האשראי שנתנו להם הבנקים לפני שהאפשרות נסגרת בפניהם", העריך.

בצד השני של השפעות הריבית נמצאות ההוצאות, המשולמות בעיקר בגין פיקדונות נושאי ריבית. כאשר ריבית בנק ישראל הייתה בעלייה, החלו הישראלים להוציא כספים מחשבונות עו"ש שאינם נושאים ריבית לפיקדונות. גלזר: "אומנם ראינו ירידה בהיקף פיקדונות העו"ש מרמה של 41% לפני תחילת העלאות הריבית לרמה של 26% בסוף הרבעון הקודם, אולם עדיין מדובר בסכום עתק של 475 מיליארד שקל, שעליו הבנקים משלמים ללקוחות ריבית 0%".

כמה יפרישו להפסדי אשראי?

דוחות הרבעון השלישי, שפורסמו כחודש עד חודש וחצי אחרי תחילת המלחמה, הראו כי הבנקים הגדילו משמעותית את ההפרשות להפסדי אשראי, למקרה שלווים לא יוכלו לעמוד בהחזרים. אם בשגרה מדובר על הפרשה של 0.2% עד 0.4% מהתיק, ברבעון השלישי הן זינקו לכ־0.8% (בסך־הכול 3.1 מיליארד שקל ברבעון), כיוון שהבנקים כבר החלו להתכונן להרעה ביכולתם של הלווים לעמוד בהתחייבויות.

גלזר צופה שברבעון הרביעי הם יעמדו על בין 0.5% בבינלאומי ל־0.75% בדיסקונט. "'המנגינה' ששמענו מראשי הבנקים בחודשים האחרונים הייתה שההפרשה שבוצעה ברבעון השלישי מספיקה בשלב זה. עם זאת, אנו פחות אופטימיים לגבי תיקי האשראי הבנקאיים ברבעונים הקרובים, וצופים גידול חד בהפרשות ברבעונים הקרובים", הוא מעריך.

כך ישפיע המס על הרווחים

בתוך כך, אושר השבוע בוועדת הכספים אחרי שורת דיונים ארוכה החוק לפיו הבנקים (למעט וואן זירו וירושלים הקטנים) ישלמו למדינה סכום השווה ל־6% מהרווח שיפיקו מפעילותם בישראל בתקופה שתסתיים בסוף 2025 (נאמד בעד 2.5 מיליארד שקל בסה"כ). נוסח זה מחליף את הצעת החוק המקורית לפיה המס על הרווח יעלה באותה תקופה מ־17% ל־26%.

האם המהלך עתיד להשפיע על תוצאות הרבעון הרביעי? לפי גלזר, יש שתי תוצאות אפשריות ומנוגדות. הראשונה היא שהבנקים יעדיפו להציג ברבעון תוצאות חלשות, כדי שבדיונים בנושא המס הם יוכלו להסביר שמצב הכלכלה המקומית פוגע מהותית בתוצאותיהם. השנייה היא הקדמת רווחים, כי אם ב־2024 המס יהיה גבוה יותר, עדיף להציג רווחים גבוהים עכשיו. הוא מעריך כי הבנקים ידבקו באופציה הראשונה כפי שעשו עד עתה ויעדיפו להציג תוצאות חזקות ולא לבצע הפרשות עודפות.

ומה לגבי העתיד? "גם ברבעון הראשון השנה יהיו תוצאות טובות", אומר לובלין. "לאומי ירשום הכנסות חד־פעמיות ממכירת נדל"ן בתל אביב והפועלים בגין החזרים מהביטוח בגין הקנס בפרשת המסים ופיפ"א, כך שנראה תשואה להון של כ־16%-17%. בשאר המערכת התשואה תישאר דומה. כל עוד הריבית תישאר היכן שהיא הבנקים נהנים, בעיקר אם הם אכן הורידו את הריבית על הפיקדונות עוד לפני שבנק ישראל החליט להשאיר אותה על כנה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.