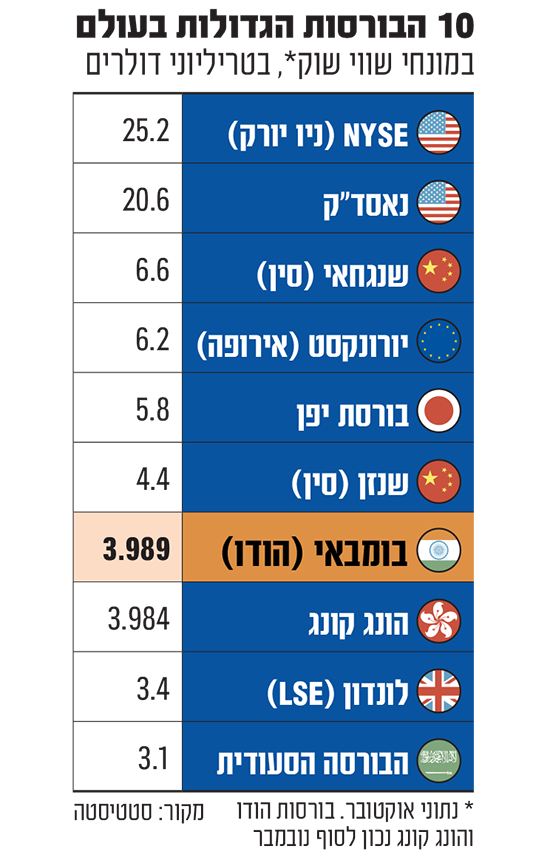

מתחילת השנה ניצבו בפני המשקיעים הישראלים לא מעט אתגרים בהיבט פיזור הסיכונים בתיק ההשקעות שלהם. תשומת הלב הופנתה מטבע הדברים לשוק המניות האמריקאי, כאשר מדד S&P 500 הפך לטרנדי וסיפק תשואה של כמעט 25% מתחילת השנה. אלא שבימים האחרונים התפרסמו נתונים מעניינים שנוגעים לשוק מניות בצד השני של העולם - הודו. על פי נתוני פדרציית הבורסות העולמית לסוף חודש נובמבר, שוק המניות בהודו חצה באותה עת, במונחי שווי שוק, את שוק המניות של הונג קונג.

● הבורסה עם התשואה הטובה בעולם ואיך היא ביחס לישראל?

● חברת הטכנולוגיה הישראלית שזינקה אמש בוול סטריט ב-76%

● "מתחיל לקרות פה משהו": התחזית של בית ההשקעות הגדול בעולם

לפי הנתונים הללו, שווי השוק הכולל של הבורסה של הודו במומבאי מוערך ב־3.989 טריליון דולר - גבוה מעט יותר מהשווי המצרפי של המניות בבורסת הונג קונג שנאמד ב־3.984 טריליון דולר. נתון זה משלח את בורסת מומבאי למקום השביעי במונחי שווי השוק בעולם. נציין כי שווי השוק של המניות בבורסה בת"א עמד בסוף נובמבר על קצת מתחת ל־250 מיליארד דולר, כ־6% מכל אחד משני השווקים שהוזכרו.

ביצועי הבורסה ההודית היו חיוביים ב־2023. המדד המרכזי ניפטי 50 ((Nifty הגיע באמצע דצמבר לשיא, ומתחילת השנה רשם תשואה (במונחי המטבע המקומי, הרופי) של כ־14%, בזמן שמדד ההאנג סאנג בבורסה של הונג קונג, המייצג חברות סיניות, ירד בכ־20%. את שני המדדים הללו "היכה" מדד הניקיי 225 מהבורסה בטוקיו שעלה כמעט 28% מתחילת השנה.

בדיקה מעט ארוכה יותר שערכנו מלמדת כי בחמש השנים האחרונות הכפיל עצמו המדד ההודי (טיפס ב־97%), בזמן שהונג קונג ירדה ב־36%. בסקירת תחזיות של הכלכלנים אלכס טדר ותום ווילסון מענקית ההשקעות שרודרס, הם הסבירו את מה שעומד מאחורי האופטימיות בנוגע לכלכלה ההודית, לצד הפסימיות המסתמנת בנוגע לזו הסינית.

לדברי ווילסון סין ניצבת בפני קצב צמיחה נמוך יותר בעשור הקרוב. "הכלכלה שם צריכה להתרחב ממודל של כלכלת השקעות (כזו שצומחת הודות להשקעה מתמשכת, ח' ש'), שכן שיעור ההשקעות כאחוז מהתוצר שם גבוה בצורה שאינה בת־קיימא", אמר, והוסיף כי ה'בום' בהקמת תשתיות ברחבי המדינה מיצה את עצמו, יש ייצור יתר בתחום דיור למגורים ורמות החוב במדינה גבוהות. עוד ציין ווילסון כי כוח האדם מתחיל להזדקן ונוצרה "מלכודת מעמד ביניים" - מצב שבו השכר של מעמד הביניים טיפס והפך את סין לפחות תחרותית בחלק מתחומי הייצור. עם זאת, הוא מזכיר כי אין לזלזל בכלכלה עם תוצר בשווי 18 טריליון דולר ושוק כלכלי פנימי ענק.

מנגד, "הודו היא ההיפך מסין", לדברי ווילסון. "אחרי שעקפה אותה בפער גדול ב־40 השנים האחרונות, ייתכן שהגיע זמנה של הודו לזרוח".

כלכלת תת־היבשת מתחילה לדבריו מנקודה יחסית נמוכה, כאשר "האורבניזציה בשיעור נמוך משקפת פוטנציאל עלייה משמעותי בתפוקה בטווח הזמן הבינוני, התשואה על השקעות בתשתיות גבוהה. כמו כן התנאים הדמוגרפיים תומכים בצמיחה וכוח האדם זמין בשפע ובזול". ווילסון מציין עוד גורמים תורמים, דוגמת מדיניות הממשלה ההודית לשפר את המשמעת הפיסקאלית, להגדיל את ההשקעות בתשתיות ולהקטין את חסמי תנאי הסחר בין המדינות השונות בהודו עצמה, כמקדמי צמיחה. אך יש גם חסרונות בדמות הביורוקרטיה המקומית, פרוטקציוניזם, כוח עבודה לא איכותי דיו ועדיין בשרודר מאמינים כי "התחזיות להודו לעשור הקרוב נראות מבטיחות".

בדומה להערכות של שרודרס, רועי שגיב, מנהל השקעות במגדל שוקי הון, סבור כי "למשקיעים הגלובליים יהיה קשה להתעלם מפוטנציאל הצמיחה העולמי שטומנת הודו, בעידודו של ממשל התומך בהמשך רפורמות כלכליות מרחיקות לכת. מנגד ביחס לסין, להערכתו, "החולשה הכלכלית שם, בנוסף למתיחות הגיאו־פוליטית והסנקציות הכלכליות מול המערב, צפויים להסיט השקעות מערביות מסין להודו בשנים הקרובות".

"ראש ממשלת הודו, נרנדרה מודי, שמכהן מאז 2014, מוביל את מדינת הענק לשינוי דרמטי בשנים האלה", הוא מסביר. "כפי שהבטיח בקמפיין שלו, הוא העביר רפורמות משמעותיות בכלכלה המקומית וצפוי להיבחר לכהונה שלישית בשנה הבאה".

אבירם נאה, מנהל תחום המניות במיטב קופות גמל, מצנן מעט את ההתלהבות, ומזכיר כי יש לקחת את הנתונים המצרפיים בערבון מוגבל. "לפני שנה ראינו שהתוצר של הודו עבר את זה של בריטניה, אבל צריך לזכור את הפרשי הגדלים, כשהודו עם האוכלוסיה העצומה שלה מציגה תוצר באזור ה־1000 דולר לנפש, ובריטניה באזור ה־46 אלף דולר. לכן גם את שוויי הבורסות צריך לקחת במידתיות. נומינלית זה אכן מספר יפה, אבל הודו לא מפותחת יחסית למשל למה שמשתקף מהבורסה של הונג קונג (למעשה הכלכלה הסינית, ח' ש'), שנמצאת במקום אחר לגמרי".

עם זאת, גם נאה סבור שהודו צריכה לעניין את המשקיעים. "מי שמשקיע בהודו מתעניין בפוטנציאל הצמיחה העצום שלה, שלעשר השנים הקרובות נראה די מבטיח. נכון שמדברים עליו כבר כמה עשורים, אך מה שהשתנה בשנים האחרונות זו היכולת של ההודים לממש אותו".

תעודות סל וגם קרנות נאמנות מקומיות

אז כיצד ניתן להיחשף לשוק ההודי? בבורסה בתל אביב ישנן מספר תעודות סל שעוקבות אחרי מדדי המניות העיקריים של הודו - הניפטי עם 50 החברות הגדולות, שלצדו מדד נוסף בשם סנסקס שבו 30 המניות המובילות במדינה, וישנו גם מדד MSCI India, שכולל 122 חברות הודיות מובילות.

על כך מחדד נאה ממיטב כי "לא כל כך קל להשקיע בשוק ההודי. תעודות הסל שעוקבות אחרי מדדי המניות נחשפות בעיקר לחברות הגדולות. מי שרוצה להשקיע במניות השורה השנייה והשלישית, שאמורות לתת תשואה עוד יותר טובה, צריך להתאמץ. ישנן אפשרויות להשקיע בקרנות נאמנות זרות או בקרנות הודיות - אנחנו עושים זאת, משום שחשוב לנו להיחשף גם למנהלי השקעות מוצלחים בהודו עצמה".

בשאלה אם הוא שותף לאופטימיות לגבי עקיפת הכלכלה ההודית את זו של סין, אומר נאה כי "בהסתכלות שלנו הודו מביאה כיום לתיק ההשקעות 'אי־תלות' - בניגוד לתלות שיש לכלכלות מערביות בכלכלה הסינית ולהיפך, הודו עצמאית יחסית. למשל אנו רואים שהתעשייה הגרמנית נחלשת כשהביקושים מסין נחלשים. הודו, ככלכלה עצמאית, עם משאב ענק של כוח אדם זול, בשילוב עם תהליך דה־גלובליזציה שנובע מפחד מתלות יתר בסין, בין היתר כלקח מהקורונה, מעלה את קרנה בשווקים הגלובליים".

החסרונות של הודו - היתרון של המשקיעים

יקירה שחר, מנהלת שווקים גלובליים ביחידת המחקר של בנק הפועלים, מוסיפה כי בבנק רואים בחיוב את ביצועי הכלכלה ההודית ומעניקים לה המלצת 'קנייה' למול למשל 'תשואת שוק' לכלכלות באירופה. "אנחנו אופטימיים לגבי השוק ההודי זה תקופה. הכלכלה מציגה חוסן גדול. להשיג כיום צמיחה בשוק הגלובלי זה אתגר לא מבוטל, ואנחנו רואים את מדינות גוש האירו מתקשות לצמוח, ואפילו הכלכלה הסינית כרגע צומחת פחות מזו של הודו".

שחר מצטטת את תחזיות קרן המטבע הבינלאומית, שלפיהן "ב־2023 הכלכלה ההודית אמורה לצמוח ב־5.5%, וב־2024 תצמח ב־7%. אלו שיעורים מהגבוהים בעולם. הכלכלה הסינית הציגה קצבי צמיחה שנתיים בשיעור דו־ספרתי בעבר, אך השנה צפויה לצמוח 4.9%, וב־2024 בקצב של 4.7%. רואים שהודו עוקפת את סין גם מבחינת גודל האוכלוסיה - ישנם כ־1.4 מיליארד הודים כיום".

בצד החסרונות שחר מונה "חסרונות מובנים, כאלו שיאפיינו את המדינה בטווח הבינוני: זו עדיין מדינה מאוד ענייה במונחי תוצר לנפש. היא נחשבת לכפרית, ואילו בסין היה מעבר מסיבי של האוכלוסייה לערים הגדולות. יש הרבה מאוד הון שחור בהודו, ולכן גם קושי בגביית מסים. לכך מתוספים ביורוקרטיה מכבידה ואי שוויון נרחב באוכלוסייה, כך שאם הודו שואפת להתפתח ולהפוך למדינה מערבית יותר, היא תצטרך לטפל בסוגיות האלה. אבל גם כאן טמון היבט חיובי למשקיעים, מאחר שזה אמור להביא להמשך הצמיחה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.