אדם מהשורה שיסתכל על התוצאות יוצאות הדופן של הבנקים בישראל, היה מכנה אותם "מניה בטוחה". עם רווח שיא מצרפי של כ־14 מיליארד שקל בחצי השנה הראשונה ותשואה להון דו ספרתית שמרבית מקביליהם בעולם יכולים רק להביט עליה בקנאה, הבנקים הלכו והתחזקו השנה מרבעון לרבעון. עם רוח גבית שהעניקה סביבת הריבית הגבוהה לעסקיהם, רק מעטים העזו להמר נגד השחקנים המרכזיים במדדי הבורסה המובילים, מוקד משיכה למשקיעים זרים ומי שנחשבים לברומטר של מצב המשק.

● מודי'ס מעבירה את דירוג הבנקים למעקב "שלילי"

● הכלכלן הבכיר שמעריך - כך תשפיע המלחמה על כלכלת ישראל

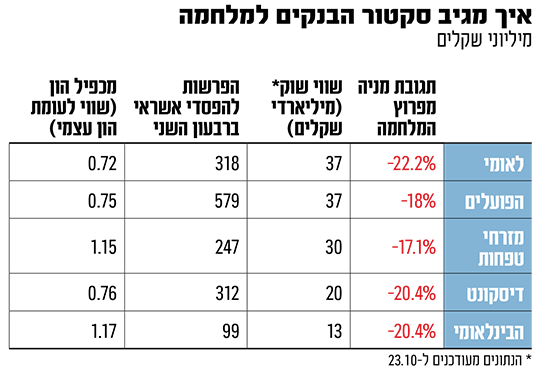

הנתונים החזקים הללו הביאו באמצע חודש ספטמבר את מדד הבנקים לראלי חיובי שנמשך כשלושה שבועות והסתיים בעלייה של יותר מ־12% - נקודת שיא היסטורית. אבל המלחמה שפרצה ב־7 באוקטובר הפכה את התמונה. מתחילת הלחימה ועד ל־23 לחודש, צלל מדד הבנקים בכ־20%. כך, המדד שכולל את חמשת הבנקים הגדולים (לאומי, הפועלים, מזרחי טפחות, דיסקונט והבינלאומי) עבר לתשואה שלילית של 6% מתחילת השנה. מניית בנק לאומי הובילה את הירידות עם צניחה של יותר מ־22% מתחילת המלחמה. ונראה שזה לא הסוף: הצפי בשוק הוא שככל שהלחימה תימשך, כך גם המשקיעים ימשיכו למכור את מניות הבנקים.

"צריך להפריד בין מצב הבנקים לבין מה שקורה למניות שלהם", אומר אלון גלזר, סמנכ"ל ואנליסט בנקים בלידר שוקי הון. "הירידה בשווי המניות היא פועל יוצא של שני דברים - צפי לעלייה בסיכון, שחד משמעית מתרחשת, והמשקיעים הזרים שמוכרים מניות בנקים, שזהו צעד מובן מאוד מצדם. הישראלים לא היו מחזיקים מניות בנקים באוקראינה בזמן שיש שם מלחמה. לכן, מעבר לפגיעה הצפויה בפעילות הבנקים והעלייה בסיכון, נכנס גורם נוסף שמשפיע על הסקטור - הבנקים הם אחד הסקטורים היחידים שיש בהם השקעה מהותית של זרים".

"המדד שהכי קל להיכנס ולצאת ממנו"

גם מיכה גולדברג, סמנכ"ל המחקר בפסגות בית השקעות, אומר כי הבנקים הם בין הענפים החשופים ביותר למשקיעים זרים. עם זאת, הוא תולה את הירידות החדות גם בעובדה שמניות הבנקים הן מהנזילות בבורסה בתל אביב. "צריך לזכור שהמערכת הפיננסית מהווה את הענף המהותי ביותר בתל אביב מבחינת סחירות", הוא מסביר, "ומדד הבנקים הוא גם המדד שהכי קל להיכנס ולצאת ממנו".

לדברי עידן אזולאי, מנהל השקעות ראשי בסיגמא מבית סיגמא קלאריטי, הבנקים הם מעין אינדיקטור למשק הישראלי. "כך שבתקופה הנוכחית תהיה פה כנראה התמתנות משמעותית בפעילות שלהם".

אם כך, למה דווקא לאומי ירד בשיעור החד ביותר? גולדברג מציין כי מדובר בשילוב של כמה גורמים. "משקיעים זרים מחזיקים כנראה במנייה הזו יותר מאשר באחרת והיה בלאומי ככל הנראה גורם גדול שמכר מניות. זאת, לצד חששות לגבי החשיפה הגדולה בתיק האשראי של הבנק לתחום הנדל"ן, וגורמים קטנים נוספים".

צפי לגידול בהפרשות להפסדי אשראי

כאמור, לצד המשקיעים הזרים והסחירות הגבוהה, המלחמה צפויה לפגוע בפעילות הבנקים. הסיכון המרכזי הוא עלייה בקושי להחזרי הלוואות של עסקים ומשקי בית ובפרט ענף הנדל"ן. "נוכח המלחמה, אנו סבורים כי בטווח הקצר־בינוני, צפויה פגיעה באיכות הנכסים של המערכת הבנקאית בשל עליית סיכון הלווים - משקי בית ועסקים כאחד, כאשר הלחצים הללו צפויים להוביל להערכתנו, לעלייה בהיקף ובשיעור החובות הבעייתיים ובשיעור ההוצאות להפסדי אשראי", כתבו בחברת הדירוג מידרוג בסקירה שהוציאו ביום שלישי. "בד בבד, נציין כי במידה ודירוג מדינת ישראל יירד, צפויה פגיעה בהקצאת ההון במערכת הבנקאית ובהלימות ההון של הבנקים".

עם זאת, במידרוג מדגישים כי, "איננו צופים בשלב זה סיכון נזילות משמעותי למערכת, נוכח מבנה מקורות יציב יחסית, אשר נסמך על מרכיב מהותי של פיקדונות קמעונאיים, שהוכיחו יציבות גבוהה לאורך משברים קודמים".

גם גלזר אומר דברים ברוח דומה: "ברור שהאירוע הביטחוני הוא איום על תיקי האשראי הגדולים מאוד של הבנקים, ואנחנו מניחים שנראה כבר ברבעון הקרוב הפרשה קבוצתית גדולה יותר (ברבעון השני הפרישו חמשת הבנקים הגדולים יחד 1.5 מיליארד שקל, ר"ו). במקביל, אנחנו צופים שהבנקים יאלצו להמשיך לתת הטבות שונות ללקוחות שהמשמעות שלהן היא פגיעה בהכנסות. אולם, האיום היותר גדול הוא סביב השאלה כמה גדולות יהיו ההפרשות להפסדי אשראי", הוא אומר.

בדיוק הזמן להשקיע בבנקים?

האם דווקא עכשיו זה הזמן להשקיע בבנקים? לנוכח ממוצע מכפילי ההון במערכת הבנקאית, זו שמחלקת את שווי השוק של הבנקים בהון העצמי שלהם, גלזר לא משוכנע. "זה ממוצע לא זול בראייה היסטורית", הוא אומר. "אז נכון להיום, כשאנחנו בעיצומו של אירוע גדול, הבנקים לא מהווים הזדמנות יוצאת דופן מבחינת המחיר".

לעומת זאת, אזולאי מסיגמא חושב ש"נוצרה פה הזדמנות השקעה מעניינת מאוד. לאומי נסחר במכפיל הון של 0.73 והפועלים סביב 0.77, כך שיחסי סיכון־סיכוי הם מצוינים. כשהם יגיעו בתקופה רגועה ונורמלית למכפיל של 0.9, פוטנציאל הרווח הוא בין 20% ל־30%, ואלה הזדמנויות שנוצרות בעיקר בעתות משבר".

איך ישפיע תוואי הריבית על המערכת?

אחד הגורמים שישפיעו משמעותית על תוצאות הבנקים הוא ריבית בנק ישראל. הוועדה המוניטרית הותירה אתמול את הריבית ללא שינוי על 4.75%, בעיקר כדי לתמוך בשקל, אך מרבית האנליסטים מעריכים כי לנגיד לא תהיה ברירה בהחלטה הבאה בדצמבר, אלא להוריד את הריבית כדי לסייע בהנעת המשק. "להחלטת הריבית הנוכחית אין השפעה משמעותית על הבנקים", אומר גולדברג מפסגות. "אף אחד לא יודע כמה זמן תימשך הלחימה וכמה עמוק היא תגיע, אבל הריבית תרד בסופו של דבר. גם אם היא הייתה יורדת עכשיו, אני לא חושב שזה היה משפיע על השנה הנוכחית כי אנחנו לקראת סוף אוקטובר, אך עצם כך שבנק ישראל לא הוריד את ריבית זה טוב לבנקים כי הרווחיות לא נפגעת. צריך לזכור שהבנקים יצאו כבר עם תוכניות הקלה ללקוחות, הקפיאו ודחו תשלומים, כך שלא משנה כרגע איזו ריבית הם היו גובים, בכל מקרה הפגיעה ברווחי מימון צפויה ברבעון הרביעי. כשנראה ירידת ריבית היא אמנם צפויה לפגוע בבנקים, אבל לפי הניתוח של מחלקת המחקר בבנק ישראל מדובר על ירידה של פחות מ־1%, ואם זה המצב - הפגיעה בבנקים לא תהיה כזו נוראה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.