אחרי שנה שלילית בשוק המניות האמריקאי - עם ירידות של 9%-33% במדדים המובילים ב־2022, רבים בשוק העריכו שהמגמה השלילית תימשך גם ב־2023, או לפחות במחצית הראשונה שלה. תחזיות שפורסמו רק לפני חצי שנה דיברו על אפשרות למיתון בארה"ב, לאחר העלאות הריבית המשמעותיות שהגיעו במטרה להילחם באינפלציה הגבוהה. רבים ציפו לשנה סוערת למדי בשווקים, עם ירידות במחצית הראשונה של השנה והתאוששות מסוימת רק במחצית השנייה.

● הסוחרים בוול סטריט מהמרים: אנחנו רק בתחילתו של שוק שורי

● ארבעה חוקרים יצאו לגלות איך להשתמש ב־ChatGPT לקידום העסק

אלא שהמציאות התבררה כשונה לגמרי: המחצית הראשונה של 2023, שמסתיימת השבוע, הפכה לחיובית מאוד, בניגוד לכל הציפיות: מדד S&P 500 עלה מתחילת השנה בכ־13% ומדד נאסד"ק זינק במעל ל־27%. איך זה קרה, ומה זה אומר בנוגע להמשך השנה?

שחר כהן, מנכ"ל ומייסד לוסיד קפיטל המנהלת קרנות גידור להשקעות בטכנולוגיה, סבור כי בניגוד למה שמסתמן, המצב כעת מטעה והאופטימיות קצת מוגזמת. את העליות החדות במדדים המרכזיים תולה כהן בביצועי מספר חברות בודדות. "ראינו עליות שמרוכזות בעיקר ב־7-8 מניות הטכנולוגיה הגדולות, שמשקלן במדדים רק הולך ועולה".

כהן מסביר כי" המדדים קצת התנתקו מהכלכלה, ומה שהוביל את העליות זה כוח התמחור של המונופולים והבאזז סביב האינטליגנציה המלאכותית, AI. בשורה התחתונה, מדד הנאסד"ק קרוב לשיא כל הזמנים, בזמן שהכלכלה הגלובלית מאטה, הריביות מכאיבות לצרכנים וניתן לקבל היום באג"ח איכותיות תשואה של 5%-6%".

לדבריו, "שמונה חברות הטכנולוגיה הגדולות נסחרות כיום בקצה העליון של טווח המכפילים שלהן על הרווח ב־12 החודשים הקרובים. ההיסטוריה מלמדת שהדבר קורה לרוב בשלבי יציאה ממיתון, והפעם אפילו עוד לא התחלנו לראות מיתון. השאלה הגדולה ביחס למחצית השנייה היא האם שאר השוק יסגור את הפער מול החברות הגדולות, או שהן ייאלצו לחזור 'לקרקע המציאות המאטה' ".

"זהירות, הקונצנזוס עלול שוב לטעות"

סרגיי וסצ'ונוק, אנליסט בכיר באופנהיימר ישראל, מסביר כי החשש ממיתון פחת, וזה תרם לעליות השערים. "הייתה רגיעה מסוימת בחששות מפני מיתון; בתחילת השנה היה חשש שהכלכלה האמריקאית תיכנס למיתון, על רקע העלאת הריבית הכי מהירה בהיסטוריה. היו אמנם העלאות ריבית משמעותיות יותר בהיסטוריה, אבל אף פעם לא באופן כל־כך מהיר", הוא אומר. "הייתה תחושה שזה 'ישבור את גב הגמל' של הכלכלה האמריקאית והעולמית, וזה לא קרה".

"למעשה, אנחנו רואים התאוששות, ובמקביל, כתגובה לצעדים האגרסיביים של הפדרל ריזרב, יש התמתנות בקצב האינפלציה בארה"ב. בדיוק לפני שנה נרשם שיא של 9%, ומאז הקצב הולך ויורד. היום שיעור הריבית גבוה משיעור האינפלציה, וזה אומר שכנראה הריבית לא תעלה יותר, בטח כשמחירי הסחורות מתחילים לרדת".

כהן מלוסיד קפיטל סבור כי מוקדם להעריך שחמקנו ממיתון: "לפני חצי שנה, כשהקונצנזוס היה מיתון משמעותי, הערכנו שהתחתית קרובה יותר משחושבים. כיום כשהקונצנזוס הוא 'נחיתה רכה' בכלכלת ארה"ב ולא מיתון, נכון לנקוט משנה זהירות, כי אם הקונצנזוס שוב טועה, נראה ירידה משמעותית במדדים".

לדברי וסצ'ונוק, "חברות צמיחה, בעיקר חברות טכנולוגיה ו-consumer discretionary (מוצרי צריכה שאינם בסיסיים, ש'ח'ו') תפקדו היטב, כי הן פחות תלויות בסביבת המאקרו. יש להן מנועי צמיחה שפחות מושפעים מסביבת המאקרו. ראינו את זה לדוגמה בחברות כמו אנבידיה עם הבינה המלאכותית (AI). אם אנחנו מדברים על סביבת אינפלציה מתמתנת וצמיחה כלכלית סבירה, אז הכסף מתחיל לחזור לאפיקי הצמיחה, שנפגעו בשנה שעברה בשל החששות מאינפלציה, שהובילו להעלאות ריבית".

"מטבע הדברים עליית ריבית עושה 'עוול' לתזת ההשקעה בצמיחה, כי הכסף הולך לכיוון אג"ח ואפיקים יותר דפנסיביים, או להגנה מפני אינפלציה כמו אנרגיה וסחורות. עכשיו יש ירידה באנרגיה ובסחורות, וזרימת הכספים חוזרת למה שתפקד לאורך שנים - שזה הטכנולוגיה, כשנושא ה-AI רק מוסיף דלק למדורה. כל אלו תורמים לאווירה יותר חיובית בשווקים".

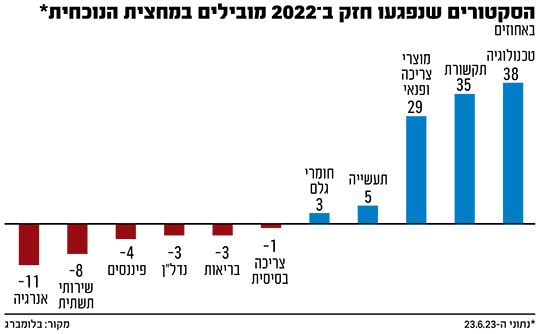

וסצ'ונוק מוסיף כי המשבר בשנה שעברה היה בעיקר סביב מניות הטכנולוגיה. "החברות נפגעו חזק בעיקר מירידת מכפילים ופחות מהיחלשות הביזנס", הוא מחדד. "בתגובה הן עשו מהלך קיצוצים מסיבי, כשבממוצע חברות הטכנולוגיה פיטרו כ־10% מהעובדים, כולל החברות הגדולות. בעמק הסיליקון, שזה המקום הכי יקר להייטק, פוטר עובד מכל שלושה. סטארט־אפים קיצצו משמעותית כי חלון ההנפקות נסגר ולא ברור מתי ייפתח, וכי אף אחד לא רוצה דאון־ראונד (גיוס בשווי נמוך יותר מסבב גיוס קודם, ש'ח'ו') וכיום התמחורים יותר נמוכים".

וסצ'ונוק מציין דבר נוסף שמשפיע על השווקים בארה"ב ובא לידי ביטוי מתחילת השנה: המחזוריות סביב הבחירות לנשיאות בארה"ב. "היסטורית, במחזור של 4 שנות נשיאות, השנה השלישית היא הטובה ביותר - ואנחנו בשנה השלישית", אומר וסצ'ונוק. נתונים שאספו באופנהיימר מ־1929 ועד ימינו מראים שהשנה החלשה ביותר היא השנה השנייה לנשיאות (שבה נערכות בחירות האמצע), השנה הראשונה טובה יותר ושנת הבחירות עצמה היא השנייה בטיבה לאחר השנה השלישית.

מחזוריות אחרת קיימת לרוב בתוך השנה עצמה (לדוגמה ראלי בסוף השנה אחרי ירידות באוקטובר), אך וסצ'ונוק מציין שהשנה הסייקל היה שונה, משום שכבר מחודש מאי ראינו עלייה די עקבית, בניגוד לרגיל בחודשי הקיץ.

"הנדל"ן המסחרי בארה"ב מת"

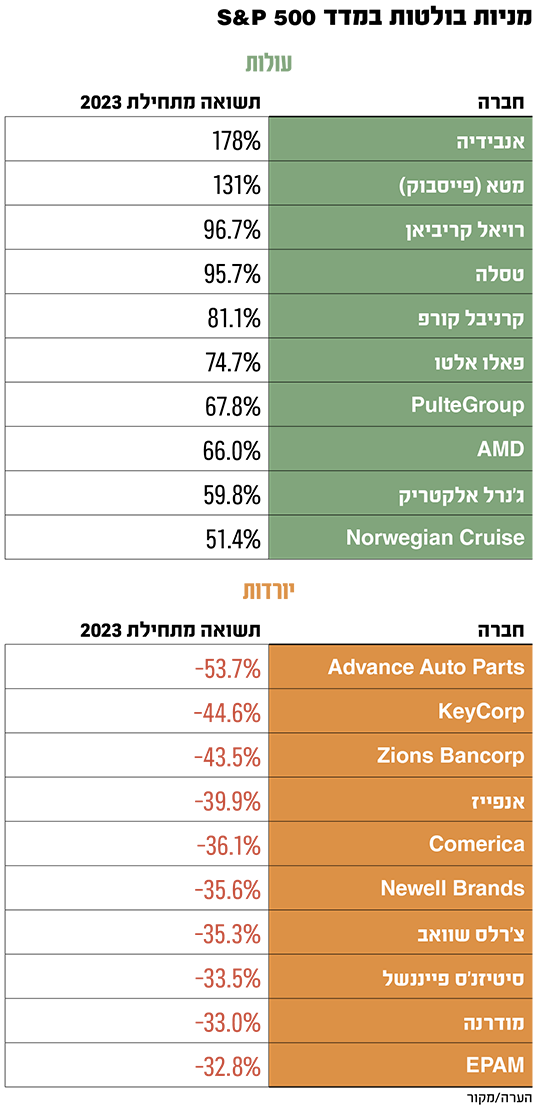

בין המניות שבלטו לטובה מתחילת השנה, וסצ'ונוק מזכיר את מטא (פייסבוק) ונטפליקס , אך בעיקר את אנבידיה שעלתה ב־178% ומתחרתה AMD שטיפסה בכ-66%, כשלדבריו חברות השבבים באופן כללי נהנו מתשואות טובות במחצית, "וההסבר הוא חד משמעית ההייפ סביב ה־AI". אחרות מתחום הטכנולוגיה עלו לדבריו כ"תיקון לעוול" של השנה שעברה.

למעשה יש כמה חברות גדולות שמושכות את כל השוק כלפי מעלה.

"נכון, אם מסתכלים על מדד S&P 500, הוא עלה בכ־13%, בהובלת חברות הטכנולוגיה, התקשורת והאינטרנט וה־consumer discretionary שכולל את טסלה ואמזון - שלושה סקטורים עם נציגות בולטת של השמות הגדולים של עולם הטכנולוגיה. חברות טכנולוגיה צומחות בזכות מנועי הצמיחה שלהן גם בסביבת מאקרו חלשה. החברות שבשווי של מעל טריליון דולר אחראיות לדעתי כמעט לכל העלייה (הכוונה לגוגל, אמזון, אפל, מיקרוסופט ואנבידיה, ש'ח'ו').

"האם זה נחשב שוק שורי גם אם מספר קטנות של מניות מושך את השוק למעלה? זו שאלה מעניינת. פורמלית אנחנו בשוק שורי, כי עלינו מעל 20% מהשפל האחרון, אך לא תמיד שוק שורי 'חייב' שתהיה גם כלכלה שצומחת חזק".

הישראליות בוול סטריט: מגמה לא אחידה

מהצד השני, בלטו לרעה מניות הבנקים האזוריים בארה"ב, שלתפיסת וסצ'ונוק הושפעו ממצב שוק הנדל"ן המסחרי בארה"ב, ש"נראה ממש מת. אנשים לא חוזרים למשרד, או שחוזרים לאט מאוד ובמתכונת מצומצמת. ובמקביל לשיעורי התפוסה הנמוכים, עלויות המימון עלו, אז מניות הבנקים האזוריים שחשופות לנדל"ן המסחרי, וכמובן מניות הסקטור עצמו, נפגעות מכך".

"לגבי המניות הישראליות בוול סטריט, למעט הקטנות מאוד רובן נסחרות בהתאם לענף שלהן", אומר כהן. "את המשקיעים מעניין באיזו תעשייה החברה ומה היא עושה, ולא מאיזה לאום היא. לכן ראינו עליות יפות במניות שבבים כמו נובה , ומצד שני חברות כמו וויקס ופייבר שנתפסות כמפסידות מטרנד ה־AI, פיגרו מאחור".

לדבריו, בשונה מהעבר, העליות בנאסד"ק אינן מיתרגמות לשינוי אווירה בתעשיית הסטארט־אפים וההון סיכון. "המכפילים של חברות התוכנה (saas) שהן הברומטר לתעשיית ההון סיכון המקומית, נשארו נמוכים למרות התרחבות המכפילים בנאסד"ק. מכאן שהמשבר בחברות התוכנה בעיצומו, ולהערכתי אף יחריף בחודשים הקרובים".

גם וסצ'ונוק מאופנהיימר רואה מגמה דומה. "ראינו עליות יפות במניות גלובל־אי, פאלו אלטו ונובה . מניות שירדו בניגוד למגמה בשוק הן בעיקר של חברות ששורפות מזומנים, כמו סלינה, לייבפרסון וחברות אוטוטק למיניהן".

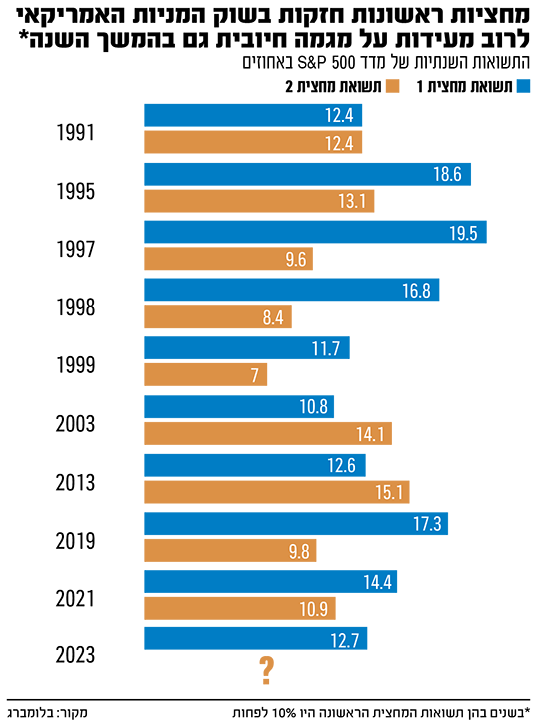

מה צפוי במחצית השנייה של 2023? ההיסטוריה מראה שמאז שנות ה־90', בכל פעם שהמחצית הראשונה של השנה הסתכמה בעליות, המגמה החיובית הזו המשיכה גם למחצית השנייה, כך על פי נתוני בלומברג.

באופנהיימר משדרים אופטימיות. האסטרטג הראשי מעריך שמדד S&P יהיה בסוף השנה ב־4,600 נקודות (כלומר, עלייה של עוד כ־6%) בעיקר בזכות מניות הטכנולוגיה, והתאוששות בסקטור התעשייתי בארה"ב. לדברי וסצ'ונוק, "אני מנסה לחשוב איפה אנו יכולים להיות מופתעים לרעה עד סוף השנה: אני לא חושב שמיתון על הפרק, ומעריך שבתוצאות החברות השיפור יימשך. בינתיים האינפלציה מתמתנת, וגם בחזית רוסיה־אוקראינה יש סוג של רגיעה, או לפחות אין החמרה. מה שחשוב לשוק זה לא אם משהו רע או טוב, אלא אם הוא רע או טוב יותר ממה שהיה קודם".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.