לאחר שבסוף השנה שעברה, כלכלנים רבים היו משוכנעים יותר מאי פעם שהמיתון בדרכו לארה"ב - המיתון של 2023 בושש לבוא. כעת משקיעים, קובעי מדיניות והפדרל ריזרב בעצמו, מוותרים על הרעיון הזה, ומצפים שהכלכלה תתאושש ותתחזק מעט, כשגם מחירי מניות לצד תשואות איגרות חוב יעלו.

אז מדוע אנחנו לא במיתון? האם הוא בדרכו? והאם ייתכן שדווקא התחזיות ממיתון עזרו לנו להימנע ממנו?

● ה"פטנט" של הבנקים שהופך את העלאות הריבית לכואבות יותר בישראל

● תביעת הענק שמעלה את השאלה: על אילו סעיפי ביטוח מיותרים אנחנו משלמים

● שיא של שנה: המהלך של בלקרוק שעומד מאחורי קפיצת הביטקוין

בניגוד לתחזיות, ובאופן מפתיע

המיתון לא הגיע הודות לשתי חדשות וטובות ומפתיעות: ראשית, מחירי האנרגיה לא רק שלא האמירו, הם ירדו. מה שסייע לספק את הביקוש, אחרי שאירופה הבטיחה לעצמה מקורות להחלפת הגז הרוסי, מהר מכפי שניתן היה לצפות.

שנית, הכלכלה בכלל ושוק העבודה האמריקאי בפרט התגלו כמשמעותית פחות רגישים לעליות הריבית, בטח ביחס למה שחשבו האנליסטים, לפחות עד כה. חברות וצרכנים נעלו הלוואות לטווחים ארוכים בריבית נמוכה בזמן הקורונה, להרי החסכונות של משקי הבית לקח זמן לרדת, ועובדים קיבלו העלאות גדולות, יותר מהאינפלציה. כל הגורמים הללו תמכו בצריכה ובעסקים.

שוקי מניות וחוב במגמת עלייה לצד יציבות יחסית בתשואות האג"ח לטווח רחוק, הביאו לכך שבאופן כללי התנאים הפיננסיים בארה"ב הוקלו מאז אוקטובר, אפילו כשהבנק המרכזי, הפדרל רזרב, ניסה להחמיר אותם.

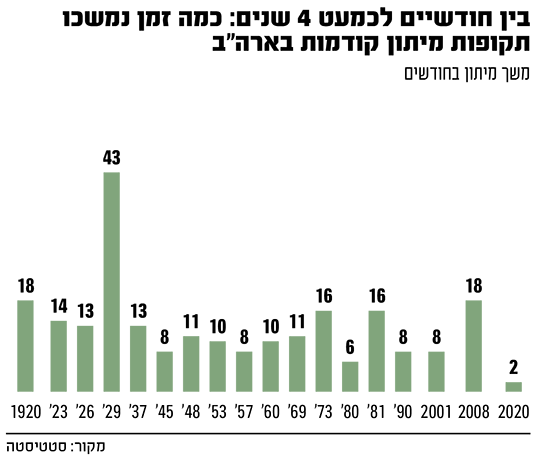

רבים מהגורמים הללו יכולים גם להתהפך, אך סימן האזהרה הברור ביותר לכך שהמיתון מתעכב יותר מאשר הובס הוא שהריבית לטווח קצר נותרה גבוהה מהתשואות על האג"ח לעשר שנים, מה שמכונה עקום תשואה הפוך.

ייתכן שאנחנו במיתון ולא שמנו לב?

עקום תשואה הפוך אומר לנו דבר אחד בוודאות גבוהה: משקיעים לא חושבים שרמת הריבית הקיימת יכולה להחזיק מעמד זמן רב. בשלב מסוים הריביות מכבידות, הכלכלה מאטה, האינפלציה יורדת והפד ייאלץ לקצץ שוב ריביות.

יש מורכבות מבחינה זו שההחזקה באג"ח לטווח ארוך על ידי הפד אולי פוגעת בתשואות שלהן, אבל הנקודה הבסיסית היא שהשווקים ורוב הכלכלנים מסכימים שמתישהו הריבית תחזור לרדת.

ההיסטוריה אומרת לנו יותר מזה: בארה"ב ריביות יורדות שוב בגלל שיש מיתון, אבל לא תמיד. ב־1966 עקום התשואה התהפך מבלי שזה הצביע על מיתון.

הרקורד של עקום התשואה במדינות אחרות הרבה פחות אמין - בבריטניה העקום התהפך שש פעמים ורק שלושה מהמקרים הפכו למיתונים מאז שנות ה־80 (כיום עקום התשואה שם שוב הפוך).

קשה להאמין כי היפוך עקום התשואה ב־2019 חזה את המשבר שהגיע בעקבות מגפת הקורונה, או שההיפוך ב־1973 חזה את אמברגו הנפט הערבי. המכנה המשותף בשני המקרים הוא שמי שהיו צמודים לאיתות של עקום התשואה, היו צריכים לטעון שאפילו בלי ההפתעות והזעזועים, היה מתרחש המיתון.

באופן דומה, המיתון האמריקאי ב־2001 לא כלל שני רבעונים רצופים של ירידה בתמ"ג, פקטור שמשמש כהגדרה למיתון ברוב המדינות. הסיבה היא שארה"ב מסתכלת בצורה נרחבת יותר על מצב השווקים, וההחלטה להכריז על מיתון מתקבלת בוועדה הכוללת שמונה כלכלנים אנשי אקדמיה.

ההגדרות חשובות, בין היתר בגלל שאף אחד לא באמת יודע אם הכלכלה צומחת או מתכווצת, ושינויים גדולים ותכופים יכולים להשפיע על השוק עוד שנים רבות אחרי כן. אם מסתכלים על נתון ההכנסה לנפש או על היקף התוצר גולמי - והם אמורים להיות אותו דבר כיום - ככלי הערכה, מגלים שהכלכלה האמריקאית התכווצה בשני הרבעונים האחרונים. אז אולי עקום התשואה צדק ואנחנו כבר נמצאים במיתון, ופשוט לא שמנו לב?

הדרכים בהן ההיפוך יכול לרמז על מיתון

ייתכן שעקום התשואה הפך לגורם סיבתי יותר מאשר כלי מסייע לביצוע תחזיות. קמפבל הארווי, מרצה באוניברסיטת דיוק, מצביע על כך שמשקיעים וכלכלנים למדו לקחים קשים במשבר של 2008-2009, כשרבים זלזלו באזהרה שגולמה בעקום התשואה.

ההיפוך יכול לגרום למיתון בשתי דרכים. ראשית, הוא עלול להפוך לנבואה המגשימה את עצמה. מהלך כזה מתרחש כשמשקיעים ומנכ"לים רואים את עקום התשואה ההפוך כאות לצמצם סיכונים לקראת מיתון, מה שיוצר את החולשה הכלכלית שממנה חששו מלכתחילה.

שנית, עקום הפוך פוגע במודל העסקי הבסיסי ביותר של הבנקים - לקיחת הלוואות לטווח קצר מחד, ומתן הלוואות לטווח ארוך מאידך, באופן שמביא לפגיעה ברווחים ולהקטנת מספר ההלוואות. שוב חדשות רעות מבחינת הצמיחה.

העקום ההפוך יכול גם לעזור להסביר מדוע המיתון לא הגיע, עדיין. השילוב של עקום הפוך וירידה במחירי מניות, הביא לבלימת הפריחה בהשקעות מצד תאגידים ואנשים פרטיים לאחר הקורונה.

כשהעקום התהפך לפני המיתונים של 1990 ושל 2008-09, השקעה תאגידית הייתה בעלייה, כשהכלכלה האמריקאית נכנסה לשלב הצמיחה האחרון שלה.

במקרה הנוכחי, ייתכן שמנכ"לים וסמנכ"לי כספים שבוחנים ומסתכלים על העקום ונוהגים במידה של זהירות. על ידי זה הם עוזרים למתן את הפריחה וכך מאריכים את תקופת הצמיחה.

אז ייתכן שבמקום "לברבר את עצמנו", להעצים את החשש ולהתקרב אל עבר מיתון, רק ברברנו את עצמנו למצב של סיום הפריחה בהשקעות.

הלקח העיקרי מעקום התשואה הוא שאולי כשהוא מתהפך זו לא ערובה לכך שיהיה מיתון, אבל צריך להיות אדיוט מושלם כדי להתעלם מכך.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.