הכותבים הם מנכ"ל ומנהלת בחברת הייעוץ הפיננסי Complex

הגורמים בטור זה עשויים להשקיע בניירות ערך או מכשירים, לרבות אלה המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות, המתחשב בנתונים ובצרכים המיוחדים של כל אדם

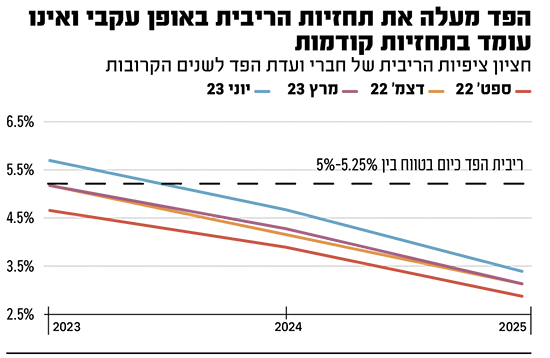

החלטת הפד בשבוע שעבר להותיר את הריבית ללא שינוי, אחרי עשר העלאות רצופות - מ-0% ל-5%-5.25%, עוררה תקוות לסיום העלאות הריבית.

● טייס ההייטק המציא את עצמו מחדש: אקזיט המכשור הרפואי של בועז איתן

● הפגישה הדחופה עם הבנקים: הנגיד אמיר ירון מתחיל לדאוג למורשת שלו | פרשנות

● עובר למימושים: צחי נחמיאס מכר מניות ביג בכ-120 מיליון שקל

ואולם, ההודעה שנלוותה להחלטה, תחזיות הפד לריבית ולאינפלציה וביצועי הכלכלה האמריקאית, החזקים עדיין, מלמדים שלפנינו עוד שתי העלאות ריבית נוספות, של 0.25% לפחות, במהלך 2023.

לאמור לעיל חשיבות עצומה, מכיוון שההיסטוריה מלמדת שהשווקים אינם חוזרים לעלות בעקביות לפני שהעלאות הריבית מסתיימות.

להערכתנו, הריבית הגבוהה טרם חלחלה עמוק לכלכלה, בשל הזמן הממושך שנדרש להשפעתה המלאה. משבר חריף מתרקם בהדרגה בסקטורים הרגישים במיוחד לריבית גבוהה - חברות ממונפות ונדל"ן מסחרי - אך הוא נסתר עדיין מעיני המשקיעים, מכיוון שעיקר החשיפות הוא של גופים שאינם משקפים נאמנה את שווי הנכסים והתשואות.

מדד המחירים בארה"ב רשם במאי עלייה צנועה של 0.1%, וירד לשיעור של 4% ברמה שנתית. זוהי האינפלציה הנמוכה זה שנתיים, לאחר ירידה עקבית משיא האינפלציה ביוני שעבר, שעמד על 9.1%.

לכאורה, זוהי תמונה מעודדת, אולם הירידה נבעה בעיקרה מירידת מחירי האנרגיה ב-3.6% במאי, ומעלייה מתונה בלבד במחירי המזון. רכיבים אלה נחשבים תנודתיים, ולכן הפד מתמקד באינפלציית הליבה, שעלתה ב-0.4% לעומת חודש קודם, וב-5.3% בשיעור שנתי. זוהי עדיין אינפלציה גבוהה ומתמשכת. לכן, בהודעה שהתלוותה להחלטת הריבית, אמר יו"ר הפד שאינו רואה התקדמות בהורדת אינפלציית הליבה, ושיש עוד דרך ארוכה להורדתה ליעד בגובה של 2%.

הדבר משתקף בהערכות האינפלציה של הפד, שצופה שאינפלציית הליבה תרד השנה ל-3.9%, ב-2024 ל-2.6% וב-2025 ל2.2%, עדיין גבוה מהיעד. הבעייתיות מתעצמת מכיוון שתחזיות האינפלציה של הפד והשווקים הוכחו כנמוכות וכאופטימיות מדי עד כה.

לאחר הירידה התלולה משיא האינפלציה, קיים קושי עצום בהורדת שארית האינפלציה העודפת ליעדה באופן עקבי ובהסרת האיום להתפרצותה מחדש, שמהוות תנאי הכרחי להורדת ריבית. לכן, לא צפויים להיווצר תנאים להורדות ריבית משמעותיות לפחות עד 2025.

ריבית גבוהה לזמן רב

להערכתנו, הריבית בארה"ב צפויה לא רק לעלות לכ-6%, אלא להיוותר מעל ריבית היעד הניטרלית של הפד (בטווח של 2.5%-3% שאינו מתמרץ או מאט את הכלכלה), לפחות עד 2025.

עקום הריביות כיום אינו משקף מספיק את העלאות הריבית הצפויות בטווח הקצר ואת היוותרותה גבוהה לאורך זמן. המשמעות היא שעדיין צפויות ירידות ערך במכשירי חוב לטווח קצר ובינוני, לצד התמשכות הריביות הגבוהות לטווח הקצר באפיקים סולידיים, כמו פיקדונות בנק.

שיעור ריבית גבוה לתקופה ממושכת צפוי לגרום פגיעה מהותית בחלקים נרחבים בשוקי ההון. לכן, להערכתנו, העליות בשווקים בחודשים האחרונים הן "מלכודת דובים". שוקי האשראי הפרטי לחברות והנדל"ן המסחרי הם שיעמדו במיוחד במרכז המשבר המתקרב, ויצרו אפקט מתגלגל לבנקים ולקרנות בתחומים אלה.

להערכתנו, שיעור כשלי האשראי בקרב חברות, בעיקר ממונפות מתחת לדירוג השקעה, יזנק. זהו תהליך איטי הממחיש את ההשפעות ההדרגתיות של עליות הריבית, שכן הלוואות רבות נלקחו למספר שנים ומוחלפות בהדרגה, בעוד שאחרות נושאות ריבית משתנה ומתייקרות עם עליית הריבית. ככל שיותר חברות יגיעו למועדי מימון מחדש בריבית דו-ספרתית, שבמקרים רבים עולה על התשואות שהן מייצרות על ההון, יתרחשו אירועי חדלות פירעון בקצב גובר.

תהליך מקביל מתרחש בסקטור הנדל"ן המסחרי, לאור ירידות ערך חדות בבנייני משרדים רבים, על רקע ירידות בתפוסה בעקבות המעבר לעבודה היברידית וצמצום פעילות חברות, בעיקר טכנולוגיות. כתוצאה מכך, בעלי נכסים רבים אינם יכולים לשרת את ההלוואות שנטלו מהתזרימים שהנכסים מניבים. סכום עתק של 1.5 טריליון דולר בהלוואות נדל"ן מסחריות מגיע לפירעון עד 2025, בסביבת ריבית שמקשה על גלגול חוב, ועם ערך נכסים שמתחת לשווי ההלוואות. לכן, נכסים רבים צפויים להגיע לחדלות פירעון, להחזיר את המפתחות למלווים וליצור עודף היצע עצום. את הפסדי האשראי הצפויים מחברות ומנדל"ן יספגו הבנקים וקרנות בתחומים אלה.

קרנות רבות גייסו סכומי עתק בסביבת ריבית אפסית. חלקן מתעלמות כיום מסימני האזהרה ונמנעות מהפחתת שווי נכסים והכרה בהפסדים, ואפילו פורסות בסתר חובות ללווים בעייתיים, תוך הצגת תשואות גבוהות יותר בחסות ריבית פיגורים. כתוצאה מכך, הן מציגות כיום למשקיעיהן תשואות הרחוקות מהמציאות.

ירידות חדות לפנינו

פרקטיקות ההתעלמות מהפסדים הנובעים מעליית הריבית נפוצות גם בקרב בנקים בארה"ב, בעיקר הבינוניים, הסוחבים הפסדים כבדים שטרם הוכרו חשבונאית, בגין ניירות ערך והלוואות שניתנו בסביבת ריבית אפסית בהיקף מצרפי מוערך של טריליון דולר. ככל שהריבית תמשיך לעלות והפסדי האשראי יצטברו, בור ההפסדים יגדל. עימו יתעצמו הסיכונים לבריחת פיקדונות וקריסות בנקים.

כדי לסייע לסקטור הבנקאי ללא הורדת ריבית שאינה ישימה בשל האינפלציה, אימץ הפד פעולות כמו הלוואות חירום לבנקים במצוקה. ואולם, כך הוא לא פותר את הבעיות האמיתיות של בנקים, שסוחבים הפסדים כבדים מנכסים המניבים ריבית נמוכה, ולא יכולים לשלם ריבית גבוהה על פיקדונות ולהרוויח.

במקביל, חברות טכנולוגיה רבות מתגלגלות כרגע על בסיס שאריות כספי המשקיעים, בתקווה לשינוי חד בתנאי השוק, למרות שהמודל העסקי שלהן הפסדי. התייבשות מקורות המימון וההפסדים הנערמים יובילו לבסוף לגל סגירות ומכירות פעילויות לחברות גדולות ולגלי פיטורים.

ריבית גבוהה לאורך זמן תחייב לבסוף הכרה בהפסדים עצומים. זה יכאב, אך זו הדרך היחידה להתנקות מהשלכות הריבית האפסית, וליצור בסיס אמיתי לשוק השורי הבא.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.