המשכנתאות לרכישת דירה בשפל - 30 מיליארד שקל חולקו בחמשת החודשים הראשונים של 2023, לעומת 57.1 מיליארד שקל בתקופה המקבילה אשתקד ו־40.1 מיליארד שקל בתקופה המקבילה בשנת 2021. העסקים הקטנים הקיימים כורעים תחת נטל הריבית, והעסקים הגדולים עסוקים בעיקר בניסיונות לשכנע את הבנקים לשחרר להם חבל ולהקל עליהם את נטל המימון - "כי אם לא נהיה תלויים אחד בשני נהיה תלויים אחד ליד השני".

● רשות התחרות מצאה פערי ריביות של עשרות אחוזים בפיקדונות: זה המסר של גפני לבנקים

● זו כבר מגמה: בכירים ב־4 חברות נדל"ן דרשו תוספות שכר נדיבות ונבלמו ע"י בעלי המניות

ובצוק העתים, כשהבנקים מסתכלים אנה ואנה ומחפשים למי להמשיך לחלק אשראי גם בתנאי הריבית הנוכחיים, הם פוגשים בעיקר את משקי הבית, האזרחים "הקטנים", שעוד לא הפנימו שהמציאות השתנתה לחלוטין.

המשמעות של החזר של 400 שקל בחודש

תחת הכותרת המבטיחה "לעוף על החופשה שחלמת עליה", רגע לפני חופשות הקיץ והצורך הנואש של משפחות רבות להתאוורר ולאוורר את הילדים, פתח למשל בנק הפועלים בקמפיין למתן הלוואות לחופשה בסך 30 אלף שקל. מדובר, כותבים שם, בהחזר חודשי של: "החל מ־408 שקל בלבד מדי חודש". במציאות של יוקר מחייה ונטל הולך וגדל של ההלוואות הקיימות (בראש ובראשונה המשכנתה, שהתייקרה בממוצע ביותר מ-1,000 שקל לחודש בתוך שנה), מדובר בהצעה קורצת למדי. עקב האכילס הוא שמדובר בתקופת החזר של 100 חודשים - יותר מ־8 שנים, מה שאומר שתשלמו על החופשה המרגשת שנים אחרי שתשכחו מתי בדיוק יצאתם אליה וכמה צפוף היה בדיוטי.

הריבית היא בשיעור פריים פלוס 1.5% - 7.75% נכון להיום (לפני שבנק ישראל ממשיך ככל הנראה להעלות עוד את הריבית ולייקר מעט את אותו החזר חודשי). בחישוב מהיר, זה אומר שתשלמו במשך 8 שנים קצת יותר מ־40 אלף שקל - 36% יותר מהסכום שלוויתם. בבנק גם מזכירים שהם מאפשרים הלוואות של עד 250 אלף שקל לתקופה דומה של 100 חודשים, אבל הריבית קופצת בהתאם ל"עד פריים פלוס 9.8%". מדובר בריבית נומינלית שנתית של 16.05%, כלומר תשלום של 40,125 שקל מידי שנה רק עבור הריבית - הרבה יותר מפי 2 על פני 8 שנים.

למה הבנקים כל־כך אוהבים הלוואות צרכניות

אבל הפועלים כמובן לא לבד. לפי דוחות בנק לאומי, הגידול הכי משמעותי בפילוח האשראי של הבנק ברבעון הראשון של 2023 היה בהלוואות למשקי בית, שלא נועדו לרכישת דירה. בעוד שהתוספת במשכנתאות בלאומי - שמשקיע בחודשים האחרונים הון עתק בקמפיינים להגדלת כוחו בשוק ההלוואות לדיור - עלתה באותו רבעון ב־1.8%, ההלוואות האחרות למשקי בית זינקו ב־9%, לסכום של 30 מיליארד שקל בסה"כ. בימים אלו מציע לאומי "ללקוחות כל הבנקים" הלוואה של עד 100 אלף שקל "לכל מטרה", בפריסה של 72 תשלומים (6 שנים). בבדיקה שעשיתי הציעו לי שם הלוואה לצורך חופשה בריבית פריים פלוס 0.65% - כלומר ריבית נוכחית של 6.9%. אחרי 6 שנים, מדובר בהחזר כולל של 122,472 שקל.

בגופים החוץ־בנקאיים המצב חמור יותר

ולפני שמאשימים את הבנקים בחמדנות, כדאי לזכור שהם הרע במיעוטו. בגופים החוץ־בנקאיים, כמו חברות כרטיסי האשראי או חברות הביטוח, ההלוואה מגיעה עם ריבית דו־ספרתית, והישראלים, שהתרגלו לריבית אפסית שאיפשרה להם לצאת לחופשה שנתית "על חשבון" המלווים בריבית, מתקשים להיגמל.

הבנקים ויתר המלווים מאוד אוהבים את ההלוואות הצרכניות. היקפן קטן, הסיכון בהן מפוזר דרך אינספור משפחות, ושיעור הריבית הגבוה בהן הופך אותן לרווחיות במיוחד עבור גופי המימון. לא בכדי כל־כך פשוט ליטול אותן. שיטוט קצר באתר או באפליקציה של כל גוף פיננסי יציע לכם במהרה הלוואה "בתנאים נוחים, ללקוחות כל הבנקים".

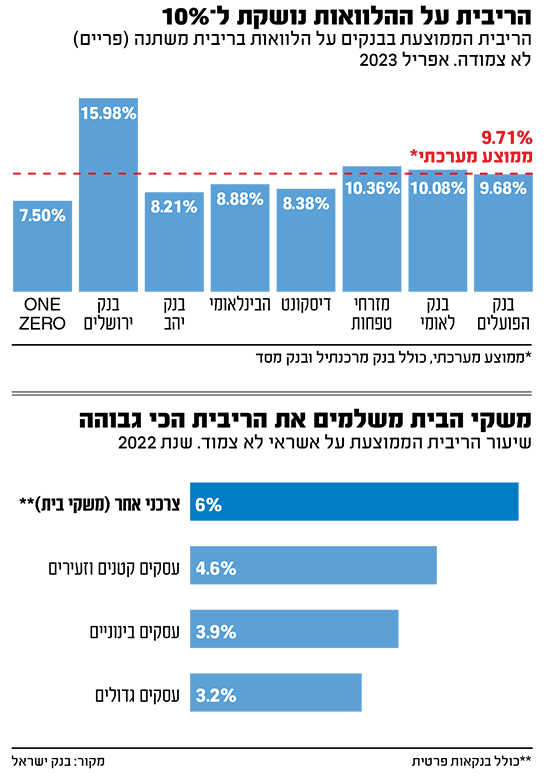

לפי בנק ישראל, בשנת 2022 (בסיומה הריבית במשק הגיעה ל־3.25%, נמוך ב־1.5% מהרמה שלה היום), שיעור הריבית הממוצעת על אשראי צרכני לא צמוד עמד בממוצע על 6.1%, לעומת 4.8% שנה קודם לכן. זאת, לעומת ריבית ממוצעת של 3.2% לעסקים גדולים (1.9% ב־2021), 3.9% לעסקים בינוניים (2.6%) ו־4.6% לעסקים קטנים (3.4%).

דני חחיאשוילי / צילום: דוברות בנק ישראל

השינוי תלוי גם בערנות של הציבור

בפיקוח על הבנקים רואים כמובן את המגמה, ואת עליית הריבית ההופכת את נטל החוב לקשה במיוחד. בסוף מאי האחרון הוציא הפיקוח פרסום מיוחד, במסגרת סקירת מערכת הבנקאות ל־2022, בנושא "שיווק אחראי והוגן של הלוואות צרכניות". בפיקוח על הבנקים ציינו כי "בשנת 2022 הבנקים שבו למסעי שיווק (של הלוואות צרכניות) באמצעות פרסום ופניות יזומות ללקוחות במגוון ערוצי תקשורת". עם זאת, בפיקוח גם הדגישו כי הבנקים הטמיעו "שיפורים משמעותיים בתהליכי השיווק של אשראי צרכני", בעיקר בעקבות הוראה מסוף 2021. אבל במקביל, הם מציינים, האחריות מוטלת גם על הציבור עצמו - "ערנותו של הציבור, לרבות התהודה הציבורית והתקשורתית במקרים שאינם תקינים, ככל שיהיו, והשימוש באפשרות של פנייה לנציבויות תלונות הציבור בבנקים ובמידת הנדרש גם לפיקוח על הבנקים, היא אחת הדרכים החשובות שמאפשרות לפיקוח לעמוד על המצב בזמן אמת או בסמוך לכך".

ובכל מקרה, בפיקוח על הבנקים מבטיחים לנסות לסגור פרצות שעוד נשארו. החל ממרץ 2024 הבנקים ידרשו להוראה חדשה, המחייבת אותם "לקדם הטמעה של גישה פרואקטיבית, שלפיה הם 'ישימו עצמם בנעלי הלקוחות'", הוראה שעדיין מותירה לא מעט גמישות לנותני האשראי לחלק הלוואות בנדיבות גם למי שאינו זקוק להן בהכרח.

ובהיעדר הגבלות של ממש על מחלקי ההלוואות, ההמלצה היחידה היא להיזהר לפני שאתם מתפתים ליטול הלוואה בתנאים שנשמעים מפתים.

מבנק ירושלים נמסר בתגובה: ״הריביות אותן גובה בנק ירושלים מתייחסות להלוואות ללא בטחונות ללקוחות שלא מנהלים עו"ש בבנק ירושלים, ומרכיב הסיכון בהן משמעותי הרבה יותר, ועל כן תמחור הריבית גבוה. ההשוואה לבנקים אחרים המעניקים הלוואות ללקוחות העו"ש שלהם אינה נכונה״.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.