אודות המשקיע האינטליגנט

הטור שבועי של 'המשקיע האינטליגנט' מאת ג'ייסון צוויג, מתפרסם ב־Wall Street Journal מזה כעשור ומתפרסם בגלובס באופן בלעדי. לדברי צוויג: "המטרה שלי היא לסייע לכם להבחין בין העצה הטובה לבין זו שרק נשמעת טוב"

אודות ג'ייסון צוויג

מבכירי העיתונאים של The Wall Street Journal. מחברו של הספר "הכסף שלך והמוח שלך: איך מדעי המוח יכולים לסייע לכם להיות עשירים", והעורך של הגרסה המעודכנת של רב־המכר "המשקיע הנבון", שהוגדר על ידי וורן באפט כ"ספר ההשקעות הטוב ביותר שנכתב אי־פעם"

הגיע הזמן שהמשקיעים ישנו את האופן שבו הם חושבים על כסף מזומן.

בתור הנכס הדפנסיבי האולטימטיבי, מזומנים תמיד היו מקלט מסערות בכל השווקים. במשך רוב 15 השנים האחרונות, עם זאת, מזומן היה "כמו זבל" - כמעט באופן מילולי. הוא לא הביא שום תשואה, וגרר מטה את שאר התיק, במקביל לכך שכמעט כל הנכסים האחרים עלו.

● למה אתם ממשיכים לרוץ אחרי שוק המניות הלא נכון | המשקיע האינטליגנט

● בכיר בבלקרוק: "אל תנסו לקנות מניות בשפל. הפעם המצב בשווקים באמת שונה"

● להתרחק מיזמיות נדל"ן: מנהל קרנות הגידור ממליץ איך להכות את השוק

על ידי שמירת הריבית ברמה של אפס או קרוב לכך, הפדרל ריזרב עשה הכל חוץ מממש להורות לכם להעביר את הכסף ממזומנים לצורה אחרת.

אבל השנה, מזומן רחוק מלהיות זבל, והוא גם כבר לא משמש רק להגנה. הוא הפך לנשק התקפי.

אתם יכולים להרוויח יותר מ-5% על אג"ח ממשלתיות אמריקאיות ועל תעודות פיקדון בנקאיות. למרות שהתשואה על זה לא כוללת את האינפלציה, היא גבוהה מספיק לא רק להגן עליכם מירידה בנכסים אחרים, אלא גם כדי להתחרות בהם.

ולא, לא מדובר בתזמון השוק. אני לא מציע שתיפטרו מכל המניות שלכם ותכניסו את התמורה למזומנים. אבל אתם כן צריכים להכיר בעובדה ברורה: להיות מסוגלים להרוויח 5% ויותר עם ערבות ממשלתית זה יתרון שלא היה למשקיעים מאז לפני המשבר הפיננסי של 2008-2009.

כשהריבית החפה מסיכונים כל כך גבוהה, אתם צריכים לחשוב פעמיים לפני שאתם לוקחים סיכונים אחרים.

למה לקחת סיכון?

בחשבונות שסומנו למטרות ספציפיות שאותן אתם מתכננים לממש בקרוב, שמירה של מעט יותר מזומנים יכולה להיות מחשבה נכונה, כעת, כשאתם יכולים להרוויח על זה 5% או יותר.

דוגמאות לכך יכולות להיות חשבון חיסכון ללימודים גבוהים לילד שהוא לפחות בן 17, קופה ששמתם בצד לתשלום ראשוני מתקרב על בית או חלק מחשבון החיסכון לפנסיה שלכם אם אתם במרחק שנה או שנתיים מהפנסיה.

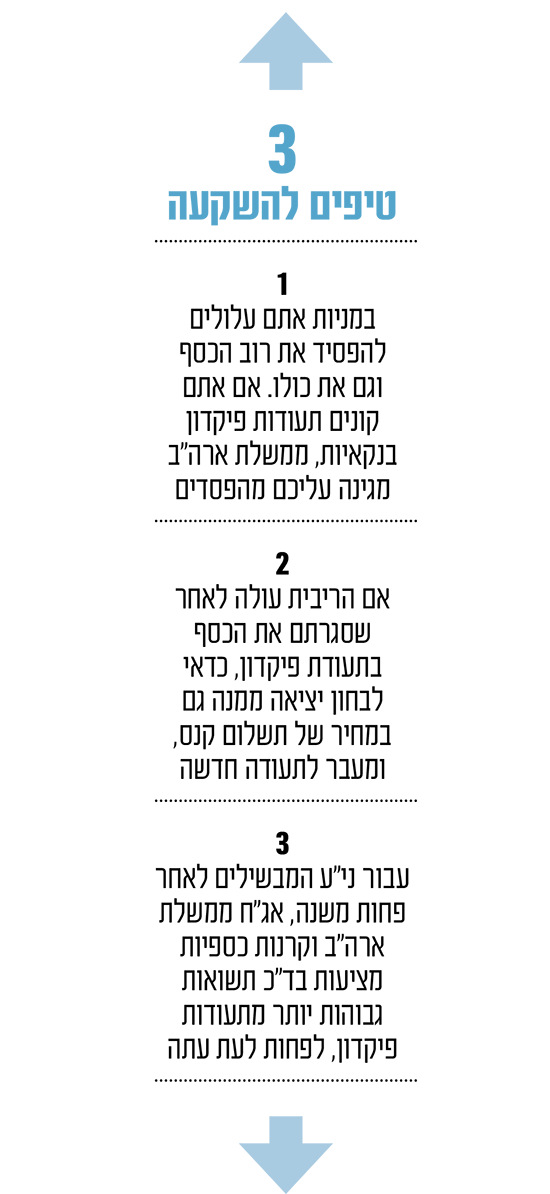

באופן דומה, אם אתם תוהים האם אתם צריכים להמר על מניות בנק שנמצאות במצב לא קל כרגע, למה לטרוח לקחת את הסיכון? חלק מהבנקים האזוריים, שהמניות שלהם קיבלו מכה בגלל החששות, מציעים תעודות פיקדון הנותנות תשואות נדיבות, כדי למשוך אליהם פיקדונות ולחזק את דוחות המאזן שלהם, אמר קן טומין, מייסד DepositAccounts.com ואנליסט בכיר ב-Lending Tree.

אם אתם קונים את המניות, אתם עלולים להפסיד את רוב או את כל הכסף שלכם. אם אתם קונים את תעודות הפיקדון מאותם בנקים, הדוד סם מגן עליכם מהפסדים דרך תאגיד ביטוח הפיקדונות הפדרלי.

דוגמה אחת: תעודות הפיקדון ל-13 חודשים של בנק פסיפיק ווסטרן, שהציעו השבוע תשואה שנתית של 5.5%. התשואה מאג"ח ממשלת ארה"ב המבשילות בערך באותו זמן היא 5.2%.

רוב המשקיעים חושבים על תעודות פיקדון כלא נזילות, בגלל שהן נועלות את הכסף שלכם לתקופה קבועה ואין שוק משני. עם זאת, לעתים קרובות יש לתעודות פיקדון יתרון שמשקיעים רבים עלולים לא להעריך. אם הריביות יורדות, או נשארות במקומן, אתם יכולים לשמור את תעודות הפיקדון. אם הריביות עולות, אתם יכולים להחליט לפדות אותן, לשלם קנס כלשהו על משיכה מוקדמת, ועדיין לצאת ברווח.

"סוג של ביטוח"

בפועל, תעודות פיקדון מגיעות עם אופציית מכר, חוזה שבו אתם קונים את הזכות, אך לא את המחויבות למכור נכס. אז אתם צריכים להיות מסוגלים למשוך מוקדם כשהכלכלה פועלת לטובתכם. עץ - אתם זוכים; פלי - הבנק מפסיד.

"זה מספק סוג של ביטוח בשבילכם, המפקידים", אמר אלן רות', מתכנן פיננסי ב-Wealth Logic, מקולורדו ספרינגס, קולורדו.

דוגמה היפותטית: נניח שאתם שמים היום 100 אלף דולר בתעודות פיקדון לחמש שנים עם 5%. נאמר שהריבית עולה בשבוע הבא ב-1.5%. תעודות הפיקדון שלכם כוללות קנס על משיכה מוקדמת, שלפיו תוותרו על ריבית של שישה חודשים (או 2.5%). אבל עכשיו אתם יכולים להכניס את התמורה לתעודת פיקדון חדשה לחמש שנים, בריבית של 6.5%.

אם תעשו את השינוי, תשלמו קנס של 2,500 דולר, אבל שאר 97,500 הדולרים ירוויחו עוד 1.5% בחמש השנים הבאות. וזה יהיה הרבה יותר מ-7,500 דולר. הדוגמה הזו מניחה שהקנס שתספגו על משיכה מוקדמת לא גדול מדי. חיוני לבדוק מראש שאכן כך זה יהיה. רות' מציע כלל אצבע: אם הריבית הנוספת שתוכלו להרוויח עד שארית התקופה גדולה לפחות פי שניים מהקנס שתשלמו, שווה לצאת מתעודת הפיקדון הישנה.

לחשוב גם על המס

שלא כמו אג"ח ממשלתיות, הריבית על תעודות פיקדון לא פטורה ממסי הכנסה מקומיים וממסי מדינה. כך שחוץ מחשבון הפרישה, תצטרכו להרוויח יותר על תעודת פיקדון, כדי לשמור את אותה הכנסה לאחר מסים שהייתם מקבלים מאג"ח ממשלתיות.

עם זאת, חוץ מאשר במקומות שהם גיהינום מסים, כמו קליפורניה או ניו יורק, בתשואות של היום אתם צפויים לצאת כשידכם על העליונה עם תעודות פיקדון, אמר רות'.

כרגע, הנקודה המיטבית נמצאת בתעודות פיקדון שמבשילות בעוד בין שנה לחמש שנים. לניירות ערך המבשילים לאחר פחות משנה, אג"ח ממשלה וקרנות כספיות נוטות להציע תשואות גבוהות יותר מתעודות פיקדון, לפחות לעת עתה.

אפילו אם אתם משקיעים מהסוג ההולך על הטווח הארוך ביותר האפשרי, אחת לכמה זמן משתלם ללכוד הזדמנויות לטווח קצר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.