בתחילת 2022 הודיעה אינטל על רכישת יצרנית השבבים הישראלית טאואר , בעסקת ענק שהייתה אמורה להיסגר בפברואר 2023, אך מתעכבת בינתיים על רקע המתנה לאישור הרגולטור בסין. החברות מצפות שהעסקה תושלם עד אוגוסט הקרוב, ובינתיים טאואר ממשיכה לפרסם דוחות כחברה ציבורית, אך בניגוד לעבר היא לא עורכת שיחות ועידה עם האנליסטים ולא מספקת תחזיות.

● אינטל צפויה לצאת לגל פיטורים נוסף, גם בישראל

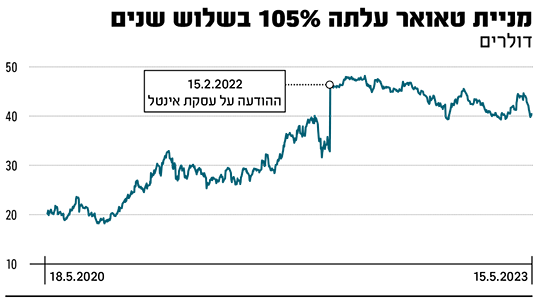

● הלקוחות נוטשים ועסקת טאואר תקועה: 3 הערות על ההפסד הגדול בתולדות אינטל

השבוע היא פרסמה את דוחות הרבעון הראשון, שהיו טובים ביחס לתחזיות השוק, ומנייתה עלתה בתגובה בנאסד"ק ב-1.5%. מחיר המניה כיום הוא כ-41 דולר, בעוד שהמחיר שבו נוקבת עסקת המכירה לאינטל גבוה משמעותית, 53 דולר, קרי דיסקאונט של 23% במחיר השוק ביחס למחיר העסקה.

הפער משקף את החשש של המשקיעים שהעסקה לא תושלם בסופו של דבר, למרות רצון החברות. טאואר נסחרת כעת בשווי של 4.6 מיליארד דולר לעומת פעילות של 5.4 מיליארד דולר (בנטרול המזומנים בקופה) בעסקת המכירה לאינטל.

בבנק הפועלים מעריכים כי העסקה תושלם בסופו של דבר, אך סבורים כי "בעלי המניות לא צפויים להינזק בטווח הבינוני-ארוך, גם אם עסקת הרכישה לא תצא לפועל, על אף הסיכוי שאי-יציאתה לפועל של העסקה בתנאי השוק הנוכחיים עלולה להביא לירידה במחיר המניה בטווח הקצר".

האנליסט שי זיגלמן מבנק הפועלים מעריך שהסיכוי להשלמת הרכישה גבוה מהסיכוי לאי-השלמתה, כאשר תרחיש השלמת העסקה במחיר של 53 דולר מבטא כעת עבור בעלי המניות פוטנציאל עליית שווי של 30% עד אמצע אוגוסט הקרוב.

"אפשרות לעיכוב או ביטול גורמת לדיסקאונט"

במקביל, בהתבסס על תחזית רווח של 2.64 דולר בשנת 2024 ובמכפיל 16 לשנה זו, יחד עם נכסיה הנזילים (שיכללו גם פיצוי מאינטל בסך 353 מיליון דולר אם העסקה תבוטל), הוא מגיע למחיר יעד של 52 דולר למניה. לפיכך הוא מותיר את המלצתו למניית טאואר על "תשואת יתר" ברמת סיכון בינונית.

"הדיסקאונט שבו נסחרת מניית טאואר ביחס למחיר הצעת הרכש נובע מהאפשרות לעיכוב בהשלמת העסקה או אף ביטולה לנוכח קשיים רגולטוריים", מציין זיגלמן.

"להבנתנו, הקשיים באישור הרכישה מוערמים כעת בעיקר על ידי הרגולטור הסיני. העיכוב באישור יכול להתבצע כאמצעי הפעלת לחץ של הממשל הסיני על הממשל האמריקאי, שלאחרונה החריף את המגבלות שהטיל על תעשיית השבבים הסינית.

עם זאת, בסוף אפריל 2023, במקביל לפרסום דוחות אינטל, ציין מנכ"ל החברה, פט גלסינגר, במספר ראיונות, כי "אינטל מתקדמת להשלמת העסקה בהקדם האפשרי לאחר המפגשים האחרונים שקוימו עם הרשויות בסין".

זיגלמן מוסיף כי פעילות טאואר קטנה בהיקפה ביחס לפעילות קבלניות ייצור השבבים הגדולות בעולם, ואינה מהווה איום משמעותי על מתחרות סיניות, בהיותה שחקנית נישות בשוק השבבים האנלוגיים.

ברבעון הראשון של השנה טאואר, בניהולו של ראסל אלוואנגר, רשמה הכנסות של 356 מיליון דולר, ירידה של 16% ביחס לרבעון המקביל, והרווח הנקי גדל ב-46% ל-81.4 מיליון דולר.

בסוף הרבעון היו לטאואר בקופה 946 מיליון דולר במזומנים ובהשקעות, לעומת חוב של כ-243 מיליון דולר, שרובו לטווח ארוך. בבנק הפועלים מציינים שהמחזור השלילי בתעשיית השבבים ניכר בתוצאות טאואר ברבעון.

"יציבות בהכנסות ברבעון השני וירידה שנתית"

זיגלמן כותב, כי הירידה בהכנסות, בשיעור של 16% לעומת הרבעון המקביל ושל 12% לעומת הקודם, היא בדומה למגמה השלילית המתבטאת בהכנסות מרבית יצרני השבבים.

"אנו מעריכים כי הכנסות טאואר ישמרו על יציבות ברבעון השני של 2023, ולאחר מכן מניחים כי התאוששות בביקושים במחצית השנייה השנה תוביל בסופו של דבר לירידה של כ-13% בהכנסות ב-2023.

"אנו צופים חזרה לצמיחה של כ-10% ב-2024 בתמיכת ההכנסות שיתחילו להגיע ממפעל אגראטה באיטליה", כותב זיגלמן.

הוא מוסיף שהרווחיות הגולמית של טאואר נשחקה מ-30.9% ברבעון הקודם ל-26.9%, שיפור לעומת 24.8% ברבעון המקביל. זאת על רקע סגירת מפעל ביפן שבו הייצור היה ברווחיות נמוכה, כאשר על אובדן ההכנסות מהמפעל שנסגר חיפה גידול בייצור במפעלים אחרים של טאואר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.