על־פי נתוני בנק ישראל, סך הנכסים הפיננסיים המנוהלים של הציבור הישראלי עמדו בסוף 2021 על סכום עתק של כ־5 טריליון שקל. סכום זה כולל נכסים המנוהלים ישירות על ידי המשקיעים, וכן אלה שכספם מנוהל בידי אחרים, כגון בנקים ובתי השקעות. שוק דובי (שוק במגמת ירידה), שנבע משורה של אירועים כלכליים וגיאו־פוליטיים גרם לכך שרבים מתיקי השקעות חוו הפסדים, כאשר שווקי המניות ברחבי העולם סבלו גם הם מירידה בערכם.

● משקיע העל פספס את הרבעון המפתיע של וול סטריט ומכה על חטא

● ההיסטוריה מלמדת: איך משפיע רבעון ראשון חזק בוול סטריט על השנה כולה

אלא שמסתבר שהשקעה הפסדית אינה בהכרח בשורה רעה, או לכל הפחות ניתן לנצלה באמצעים מסוימים כדי להמתיק במעט את תחושת ההחמצה. בין יתר האמצעים הללו ניתן למצוא את טופס 867, שיכול לחסוך כסף רב ואולי אפילו לזכות בהחזר מס. מומחית המס, עו"ד (חשבונאית) אינגה אייזנברג, ממשרד אייזנברג, שנער ושות' העוסק במיסוי אזרחי, מיסוי פלילי, צווארון לבן ואיסור הלבנת הון, מסבירה כיצד תעשו את זה.

"מושכלות יסוד הן כי על רווחי הון יש לשלם מס בשיעור של 25%. על פי החוק, הבנקים או גופי השקעות אחרים חייבים לנכות מס במקור מכל הרווחים שנוצרו באותה השנה, כלומר להעביר אליכם את הרווחים לאחר שהופחת מהם סכום המס" מסבירה עו"ד אייזנברג. "הטופס בו רשום שיעור המס שנוכה וסכום הרווחים שנצברו, כולל חלק שבו מצוינים הפסדים ברי קיזוז. כלומר, הפסדים שנוצרו באותה השנה וניתן לקזז אותם מרווחי הון, אם היו לכם".

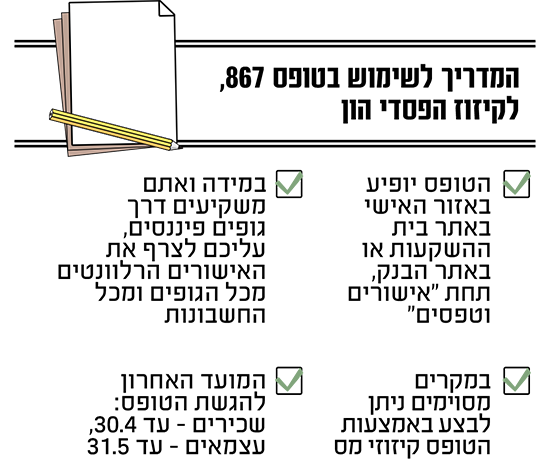

מהו טופס 867 ואיך לקרוא אותו?

"טופס 867, או בשמו הארוך: ״אישור ניכוי מס במקור על רווח הון מניירות ערך סחירים בבורסה״, הוא אחד מאישורי סוף השנה ששולחים הבנקים ובתי ההשקעות ללקוחות הפרטיים והעסקיים. הטופס מפרט את הרווחים וההפסדים מפיקדונות, ניירות ערך, דיבידנדים וריבית מניירות ערך, אך בעיקר את המס שנוכה מהחשבון שלכם בשנה הרלוונטית לטופס". לדבריה "אם אין לכם רווח באותה השנה, כלומר ספגתם הפסדים, כמובן שלא ינוכה מס, ותחת זאת יצוין סכום ההפסד המותר בקיזוז".

"טופס 867 כולל מספר חלקים: 867 א'+ב'. הטופס קיים בשני נוסחים ־ נוסח ראשון במקרה שכל השותפים בחשבון הם 'חבר בני אדם', כלומר חברה, קופת גמל, שותפות רשומה, קרן נאמנות וכו', ונוסח שני לכל השאר", ממשיכה עו"ד אייזנברג ומוסיפה. "867 ג' הוא אישור ניכוי מס במקור מדיבידנד וריבית מניירות ערך. 867 ד' הוא אישור ניכוי מס במקור מריבית ורווחים אחרים מפיקדונות ותוכניות חיסכון. חלקים נוספים אך פחות רלוונטיים הם 867 ה' שהוא אישור ניכוי מס במקור מדמי השאלה, ו־867 ו' שהוא אישור ניכוי מס במקור על הכנסות מקרן השקעות במקרקעין".

היכן ניתן למצוא את הטופס?

על פי חוק, על המוסדות הפיננסיים לשלוח מיוזמתם טופס זה, מתארת עו"ד אייזנברג ומבהירה: "אם לא קיבלתם אותו, בדרך כלל הוא יופיע באזור האישי באתר בית ההשקעות או באתר הבנק, תחת 'אישורים וטפסים'. ניתן כמובן לדרשו בפניה לשירות לקוחות של המוסד הפיננסי שבו פועל החשבון שלכם. הטופס זמין החל מסוף חודש מרץ של השנה שחלפה, כלומר מספר חודשים לפני מועד הגשת טופס הידוע כ'דו"ח השנתי'".

למה הטופס חשוב?

לדברי עו"ד אייזנברג הטופס חשוב מכיוון שהוא למעשה הפתרון לבעיית חוסר סנכרון בין שנות הפעילות הפיננסית, ובין החשבונות השונים שפעמים רבות יש לאדם אחד. כמו כן מוסיפה עו"ד אייזנברג לתאר את חשיבותו של הטופס ש"באה לידי ביטוי כאשר נוצרים הפסדים מפעילות בשוק ההון, כשיש הפסדים שמועברים משנים קודמות או, כפי שיש לאלפי ישראלים, ריבוי חשבונות: למשל 2 חשבונות נפרדים באותו הבנק בפעילות בשוק ההון, או בגופים פיננסיים שונים: חשבון אחד בבנק וחשבון שני בבית השקעות".

לאחר שעו"ד אייזנברג הסבירה את חשיבותו של הטופס וכיצד מגיעים אליו, כעת היא פונה לנקודה הקריטית ביותר.

אינגה אייזנברג / צילום: ניר קידר

כיצד יש להשתמש בטופס?

"על מנת להגיע למצב של תשלום מס נמוך ככל האפשר ואף לקבל ממס הכנסה החזר על יתרות מס ששולמו, תידרשו להגיש דו"ח שנתי לרשויות המס, אליו יש לצרף את טופס 867. אם אתם עובדים כעצמאיים, טופס 867 נשלח למס הכנסה דרך קבע כחלק הדו"ח השנתי שעצמאיים מחויבים להגיש, ושמתבצע בדרך כלל בידי רואה חשבון או יועץ מס. לעומת זאת, שכירים אינם חייבים בהגשת דו"ח שנתי, ובמרבית המקרים הם אלה שעשויים להיות זכאים לתשלום מס מופחת או להחזר מס".

עו"ד אייזנברג מפרטת את השלבים: "הורידו את הטופס, על שני חלקיו: א' + ב'. אם אתם משקיעים דרך מספר גופים פיננסים, יש לצרף את כל הטפסים מכל הגופים הפיננסיים ומכל החשבונות. לא ניתן להגיש את טופס 867 בלבד. מלאו את הדו"ח השנתי, ומוטב שבעזרת רואה חשבון או עורך דין מומחה בתחום המס. הגישו את הדו"ח השנתי על הכנסות שהיו באותה שנת מס, תוך צירוף טפסי ה־867. שכירים ־ יש להגיש את הדו"ח עד ל־30 באפריל. עצמאים ־ עד ה־31 במאי, ותאריך זה הוא גם למנהלים חשבונאות כפולה".

האם ניתן לעשות שימוש בטופס 867 לקיזוז מסים נוספים שאינם בשוק ההון?

"עד עכשיו דיברנו על שוק ההון ועל מסחר בניירות ערך, אבל רווח הוני אינו רק בבורסה" משיבה עו"ד אייזנברג. "ניתן לקזז הפסדים שנגרמו לנו ממסחר בניירות ערך (שכמובן טרם קוזזו משנים קודמות) ממס שבח שנוצר ממכירת נדל"ן" מסבירה עו"ד אייזנברג. "יתרה מכך, ניתן לבצע את הקיזוז בשנת המס שבה נוצר חיוב במס שבח, ולא רק אם שני אירועי המס התקיימו באותה שנה. אם כבר שולם מס שבח בגין הרווח ממכירת הנדל"ן, וקיים הפסד מקביל מניירות ערך, ניתן לבצע את הקיזוז בדוח השנתי, והמס ששולם יחוזר".

עו"ד אייזנברג מציינת הערה חשובה: "קיזוז הפסד רווח הון מניירות ערך ניתן לביצוע רק כשנוצר "אירוע מס", במילים אחרות: מכירה בפועל של ניירות ערך. רווחים והפסדים ״על הנייר״, כלומר היעדר מימוש בפועל של הרווח או ההפסד, ממילא לא ימצאו בטופס 867, ולכן אינם רלוונטיים לחישוב המס. כך למשל, אם יש בבעלותכם מניה שערכה ירד ב־30 אחוזים, אין לכך משמעות מבחינת מס, עד שתמכרו את המניה בפועל".

עוד משהו שצריך לשים אליו לב?

"הערה לסיום, קצת צרכנות פיננסית", עו"ד אייזנברג מבקשת להסב את תשומת הלב לנקודה נוספת. "בטופס 867 מפורטים גם דמי הניהול שהבנק או הגוף הפיננסי גובה מכם, באחוזים ובשווי כספי. סכומים אלה עשויים להגיע לרווח ניכר ולמאות ואלפי שקלים בשנה".

כמו כן עו"ד אייזנברג טוענת: "עיון בטופס הוא גם הזדמנות נוספת לעקוב אחר הוצאות ניהול תיק ההשקעות, להשוות בין ההטבות השונות הניתנות במוסדות הפיננסיים, להתמקח או להעביר את תיק ההשקעות לניהול במוסד פיננסי אחר".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.