יום דרמטי שהחל עם גל ההשבתות במחאה על הרפורמה המשפטית, שלח את הבורסה בתל אביב לעליות של עד 2% ביום ב', ששיקפו את ציפיות המשקיעים להודעה על עצירת הרפורמה על ידי הממשלה. זאת לאחר ירידות חדות במסחר ביום ראשון, שהמשיך את מגמת התנודתיות הגוברת בשוק המקומי. בתקופות שכאלה נשאלת השאלה מה יכול לעשות המשקיע שרוצה להגן על כספו, ואולי אף להרוויח מהמצב.

● משיכות של 2 מיליארד שקל מקרנות ההשתלמות: "חשש מהכלכלה המקומית"

● 12 שבועות של מחאה, זה מה שקרה לכלכלה | ניתוח

● הסיכון עובר לריבית: איפה כדאי להשקיע ביום שאחרי הרפורמה

מנכ"ל אילים קרנות נאמנות, טמיר שפירא, סבור שאם בכל ימות השנה ניהול הסיכונים הוא הבסיס לבניית תיק השקעות מאוזן ונכון, הרי שבתקופה האחרונה הנושא הפך קריטי. "שם המשחק בהשקעות הוא ניהול סיכונים. זה מתחדד בעיקר לנוכח האירועים האחרונים שחווינו בארץ ובעולם", אומר שפירא.

בשבועות האחרונים גם העולם הכלכלי שבחוץ עובר לא מעט טלטלות, כשבנקים גדולים קרסו וחולצו, והחשש ליציבות בנקים קטנים יותר בארה"ב, לצד מוסדות פיננסיים באירופה, גובר. שפירא מבקש להסתכל על תמונת המאקרו הרחבה ולגזור ממנה את המסקנות. "המחצית השנייה של שנת 2023 עשויה להיות נקודת מפנה בשווקים", הוא סבור, כשלדבריו צפויה בהמשך השנה "התמתנות בנתוני האינפלציה, עצירה של עליות הריבית ואף התחלת שיח על הורדת ריבית".

להערכתו "ההתאוששות בשווקים תגיע קודם כל דרך רכיב האג"ח, שם נפתחו הזדמנויות השקעה נהדרות בשל ירידת המחירים ועליית התשואות לפדיון של האג"ח הממשלתיות והקונצרניות. ברכיב המניות, בכל גל מימושים כפי שחווינו בתקופה האחרונה, יש הזדמנות לכניסה או הגדלת פוזיציה בחברות איכותיות עם תוצאות עסקיות מצוינות, שמחירן ירד בצורה רוחבית יחד עם כל השוק". ובכל מקרה, הוא אומר, כשבונים תיק השקעות "יש לשים דגש על פיזור גיאוגרפי, סקטוריאלי ושל מטבע. כשמבצעים חלוקה כזו, הרי שכל האלמנטים האלה נותנים לנו רמה של ביטחון, אם העולם הכלכלי ילך למצבי קיצון".

יציבות גבוהה יחסית

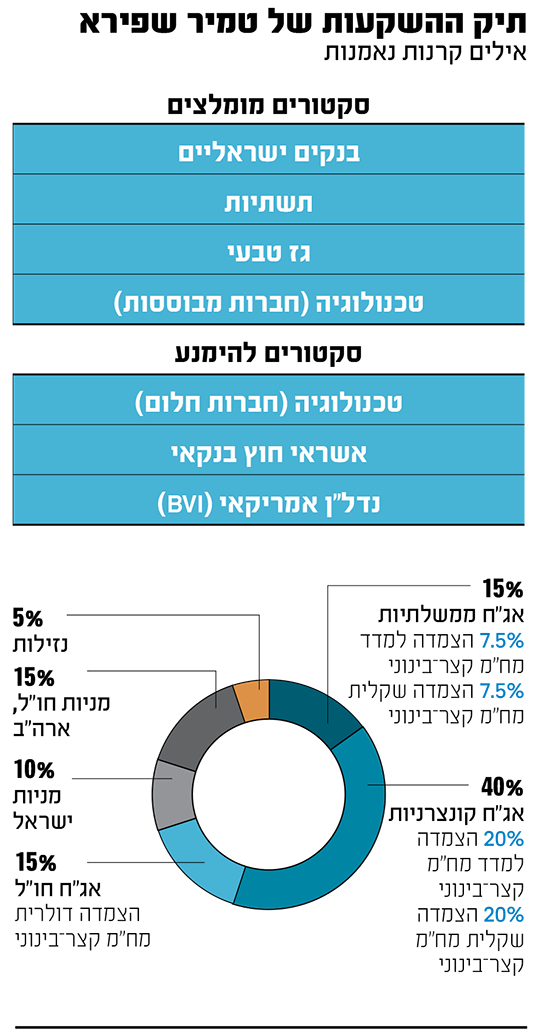

שפירא מסביר כי אחת הדרכים המומלצות להיחשף לכלכלה הישראלית, היא באמצעות מניות הבנקים המקומיים. הם מגלים לדבריו יציבות רבה, הרבה יותר מהעמיתים שלהם בחו"ל. למעשה ההתפתחויות האחרונות מעבר לים, אף חיזקו את התובנה הזאת.

"הריבית הגבוהה פגעה בפעילות של הבנקים האזוריים בארה"ב, וגם בבנק השוויצרי קרדיט סוויס. זה התבטא בעיקר באלמנט הנזילות. הבנקים האמריקאים שהיציבות שלהם התערערה פיתחו בעיית נזילות, משום שהם השקיעו את כספי הפיקדונות באגרות חוב של ממשלת ארה"ב, בתקופה של ריבית מטפסת. על פני תקופה נוצרו להם הפסדי הון 'על הנייר'. ברגע שנזקקו לנזילות התברר שמימושן של האג"ח הללו היה מקבע את ההפסד, דבר שהיה מוחק להם מההון".

ומדוע ההמלצה על מניות הבנקים הישראלים?

"הבנקים בישראל נתמכים בשלושה גורמים שמקפיצים את הרווחיות שלהם. הדוחות הכספיים שפרסמו לסיכום 2022 היו הדוחות הטובים זה 15 שנה. הגורם הראשון שמסייע לבנקים בארץ הוא סביבת הריבית הגבוהה (הפער בין הריבית על הפיקדונות לזו שעל ההלוואות גדל לטובת הבנקים, ח' ש'). הגורם השני הוא האינפלציה החיובית, והשלישי הוא תהליכי ההתייעלות. ככלל, אנחנו סבורים שמי שמשקיע בבנקים ישראליים, מקבל בבואה של הכלכלה הישראלית. גם משקיעים זרים שרוצים להיחשף לארץ נוהגים כך. מעבר להסתכלות על השפעות קצרות טווח, במבט לפרקי זמן רחוקים יותר, אנחנו אופטימיים".

כיצד אתם בונים את תיק ההשקעות שלכם כיום?

"העוגן הראשון הוא באג"ח של ממשלת ישראל שמהווה כ־15% מהתיק. מחצית ממנו (7.5%) באג"ח צמודות מדד והיתרה באג"ח שקליות. בשני המקרים משך החיים הממוצע (מח"מ) של האג"ח יהיה קצר־בינוני. אחרי הרובד של האג"ח הממשלתי, יש לנו רובד של אג"ח קונצרניות שמהווה 40% מהתיק. גם כאן כאן תהיה חלוקה של חצי (20% מהתיק) צמוד וחצי שקלי".

"מעבר לשני הרבדים הללו, נחזיק גם באג"ח מחו"ל, בנתח נוסף של עוד 15% מהתיק. כאן מדובר באג"ח נקובות בדולר, שנותנות לנו עוד אלמנט של פיזור מטבעי. לבסוף נחזיק נתח של 25% מהתיק ברכיב מניות. כאן יהיה פיזור שונה בין ישראל לחו"ל. נחזיק 10% מהתיק במניות ישראליות בתל אביב ו־15% במניות בחו"ל".

קידום פרויקטים לאומיים

היתרה, 5% מהתיק תהיה בנזילות. "מדובר ברכיב שיושקע בפיקדונות נזילים או קרנות כספיות. כספים אלה ישמשו גם לניצול הזדמנויות, הן ברכיב המנייתי והן ברכיב האג"חי. יש לציין שעל נזילות ניתן לקבל תשואה לפדיון מרשימה כיום. מק"מ (מלווה קצר מועד) של בנק ישראל, יכול להעניק 5% בשנה".

מה הסקטורים המועדפים עליכם?

"כאמור, סקטור מניות הבנקים. זאת על רקע תוצאות השיא שהשיגו בסיכום 2022 והפער אדיר בהשוואה בין מה שקורה בבנקים האזוריים בארה"ב לאלה שבישראל. הלימות ההון של הבנקים הישראליים בשיא והיא גם כך גבוהה מאוד, מה שמגביר את יציבותם. סקטור אחר הוא התשתיות, שדרכו אפשר לתרגם את צמיחת האוכלוסיה בשנים הבאות לביזנס. הממשלה תרצה לקדם פרויקטים לאומיים, מה שייתן 'בוסט' לחברות התשתיות. אנחנו מעריכים שהפרויקטים הגדולים שהיו בקנה יתוקצבו ויצאו לדרך".

"הסקטור השלישי הוא הגז הטבעי, ענף שצפוי ליהנות בשנים הקרובות מביקושים גוברים באירופה. הסקטור הזה גם נהנה מהחלשות של השקל מול הדולר, כפי שהייתה מתחילת השנה. יצוא של הגז משמעותו מכירות בדולר או באירו. החלשות השקל תסייע לתחום".

"בחו"ל נעדיף את ענף הטכנולוגיה, בדגש על חברות מבוססות. ראינו שהממשל האמריקאי צפוי להמשיך את ההשקעות הגדולות בתחומים כמו ענף השבבים. הדגש צריך להיות בחברות מובילות בתחומן. חברות עם 'חפיר עמוק', כלומר, כאלו שיש להן יתרון תחרותי מובהק על אחרות. נעדיף חברות תזרימיות עם עודפי מזומנים ופעילות ריאלית מבוססת".

קורבנות הריבית הגבוהה

ממה כדאי להיזהר?

"סקטורים וחברות שיתקשו מאוד בהמשך פעילותם העסקית לנוכח סביבת הריביות הגבוהה או ההאטה הכלכלית הצפויה. למשל, חברות צמיחה ממונפות, בעיקר הכוונה לחברות 'חלום' בהייטק שטרם התבססו. אלו חברות שמאוד יתקשו להתמודד מול ריבית גבוהה שתקשה עליהן לגייס כספים.

"סקטור אחר הוא האשראי החוץ-בנקאי. החברות בו עלולות לספוג הפסדים ניכרים עקב חדלות פירעון של לווים שיתקשו להחזיר את חובם, משום שהריביות הולכות ועולות.

"סקטור נוסף להיזהר מפניו הוא חברות נדל"ן בארה"ב (BVI), שגייסו אג"ח בישראל. כדאי לדעתנו להימנע מהן עקב ההשפעה הישירה של עליית הריבית הדולרית לשלילה. כדאי להתרחק מהן גם משום שהן עלולות להיקלע לקשיי נזילות, כשחלקן מציגות כבר מאזנים חלשים".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.