הכותב הוא עורך דין בהשכלתו העוסק ומעורב בטכנולוגיה. מתגורר בארה"ב ומנהל קרן השקעות במטבעות קריפטוגרפיים. מחבר הספר "A Brief History of Money" ומקליט הפודקאסט "KanAmerica.com"

השבוע פורסמו נתוני האינפלציה בארה"ב לחודש פברואר, ואלה עמדו בציפיות עם קצב שנתי של 6%. הירידה מקצב אינפלציה שנתי של מעל 9% ל־6% אומנם מרשימה, אך עדיין מדובר בשיעור גבוה פי שלושה מהיעד המוצהר של הפדרל ריזרב (2%), חרף העלאות ריבית נמרצות וצמצום של מעל 200 מיליארד דולר במאזן.

● לקחים מהעבר: כך אפשר לזהות חברות במשבר רגע לפני קריסתן | ניתוח

● מנכ"ל גוף ההשקעות הגדול בעולם מנתח הסיבות לקריסת בנק ההייטק

● הסערה המושלמת שעלולה להגיע לישראל: כשמשבר פיננסי פוגש מהפכה משפטית | פרשנות

ובינתיים, המשק רותח. ביום שישי שעבר התפרסם דוח התעסוקה האמריקאי לחודש פברואר. זה, הראה שוק עבודה הדוק עם גידול של 311 אלף משרות חדשות - הרבה מעל לתחזית של 225 אלף. גם נתוני השכר מצביעים על מגמה דומה עם עלייה שנתית של 4.6%, לעומת 4.4% בחודש שעבר. ואפילו שוק האשראי ממשיך להתנפח עם שיא חדש בחובות של משקי הבית האמריקאים לסוף 2022 - 16.9 טריליון דולר. גם החוב בכרטיסי אשראי בארה"ב הציג זינוק מרשים ברבעון האחרון של השנה החולפת עם העלייה החדה מאז 1999 ושיא של 986 מיליארד דולר.

הדרך לריסון האינפלציה ארוכה משחושבים

הדרך להשגת יעדי האינפלציה ארוכה, וההבנה הזו החלה לחלחל גם בקרב מקבלי ההחלטות בפדרל רזרב. "כדי לשים את האפיזודה הזאת של האינפלציה מאחורינו, יהיה צורך בצמצום והידוק נוסף, ולתקופה ארוכה יותר", אמרה לאחרונה מארי דאלי, נשיאת סניף הפד בסן פרנסיסקו. בשבוע שעבר הופיע יו"ר הפדרל ריזרב, ג'רום פאוול, בפני הקונגרס וגם הוא היה חד משמעי ומחויב: "הריבית כנראה תעלה מהר יותר ואל מעבר למה שהיה נראה בתחילה… האינפלציה מתעקשת להישאר מעל לרמה אליה מכוון הבנק… תהליך ההגעה ליעד של 2% יקח זמן רב וקרוב לוודאי שיהיה מלווה בטלטלות".

הצהרות הפד ברורות. הוא מחויב לנקוט בצעדים הדרושים כדי למנוע מהאינפלציה לצאת משליטה. אלא שמאז ההצהרה, נפל דבר במערכת הבנקאית. העלאות הריבית האגרסיביות יצרו לחץ קשה על מאזני הבנקים שעה שערך הנכסים שלהם, המושקעים באיגרות חוב, יורד (תוצאה עקיפה של הריבית העולה). שני בנקים (סיליקון ואלי וסיגניצ'ר) קרסו, אחרים נפלו בבורסה בעשרות אחוזים או נזקקו לעזרת הפד, וזו לא איחרה לבוא. בין אם המשבר מאחורינו ואין אם לאו, אירועי השבוע האחרון הם עוד תזכורת להשלכות השונות של עליית הריבית המהירה בתולדות הפד.

בשבוע הבא תתכנס שוב ועדת השוק הפתוח, ועל הפרק עליית ריבית נוספת. אם עד השבוע שעבר היה קונצנזוס בקרב התחזיות כי הוועדה תעלה את הריבית ב־0.5%, כעת לאחר הזעזוע במערכת הבנקאית, עלייה של 0.25% נראת כמו השיא. כך או כך, הציפיות במערכת הכלכלית היא כי נראה השנה את הריבית מגיעה ל־5.25%־5.5%, ורבים סבורים שמדובר ברמה גבוהה מכך, אפילו של 6%. את ההיגיון ביטא ניל קאשקארי, נשיא סניף הפד במיניאפוליס: "אני חושב שחברי מסכימים איתי כי הסיכון הכרוך בהידוק מוניטרי נמוך מדי, גדול יותר מהסיכון הכרוך בהידוק גבוה מדי".

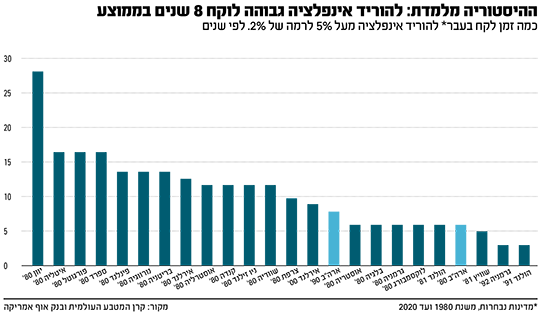

אחד מחברי דירקטוריון הפד, כריסטופר וואלר, תיאר את המציאות בפניה ניצב הפד כך: "הנתונים מראים כי הוצאות הצרכנים (consumer spending) לא מאיטות, שוק העבודה ממשיך להיות לוהט והאינפלציה אינה יורדת במהירות שציפינו". אך לציפיות הללו, מעולם לא היה בסיס. בדיוק כמו להבטחותיו בשעה שהאינפלציה החלה להרים ראש כי מדובר ב"אינפלציה זמנית וחולפת (transitory). עיון היסטורי מלמד דווקא כי כשהאינפלציה מגיעה לרמה של מעל 5% במדינות מפותחות, לוקח בממוצע כ־8 שנים, ולעולם לא פחות משלוש, של מדיניות מוניטרית מרסנת כדי להוריד אותה ל־2%.

המחיר של תחזוקת החובות עולה בכל המשק

העלאות הריבית המהירות של הפד, מחלחלות מהר למשק האמריקאי: ריבית הפריים בארה"ב, שלפני שנה עמדה על 3.25%, כבר הגיעה בפברואר ל־7.75%. גם הריבית על המשכנתאות קפצה דרמטית בשנה האחרונה. מ־2.65% על משכנתה קבועה ל־30 שנה בתחילת 2021, אל יותר מ־7% בשבועות האחרונים. הריבית על חוב בכרטיסי אשראי גם היא קפצה דרמטית. על פי דוח השבועי של פורבס, זו עומדת בממוצע על 24.08%. אך בינתיים, כאמור, לא רק שהאשראי הצרכני לא מאט, הוא אפילו לא מראה סימני האטה.

מציאות כזו, בה הריבית ממשיכה לטפס מחד, והכלכלה ממשיכה לרתוח והאשראי לגדול, מאידך, לא יוכלו להמשך לאורך זמן. על פי מחלקת המחקר של סוכנות הדירוג S&P, כ־3.1 טריליון דולר של חוב באג"ח חברות יגיעו לפדיון במהלך שלוש השנים הבאות, כרבע מכל חוב החברות. סכום כפול מכל רווחי חברות ה־S&P 500 בשנת 2021. עלות המימון של חידוש החוב כבר קפצה פי שניים וחצי. כך למשל, התשואה על אגרות החוב בעלות הדירוג הגבוה ביותר, AAA, קפצה מ־1.61% בינואר 2021 ל־4.86% בתחילת מרץ השנה. הריבית על איגרות החוב בעלות הדירוג הנמוך, BBB, המכונות גם "אג"ח זבל", קפצו בזמן האמור מ־2.1% ל־5.93%, והיד עוד נטויה.

עלייה דרמטית כזו בעלויות המימון, ובמיוחד בסביבה של ריבית מטפסת ומשק מתקרר, תאלץ את החברות החייבות לצמצם את הוצאותיהן האחרות, ובמיוחד אלו לשכר. אך לא רק החברות יסבלו מגידול משמעותי בעלויות המימון. גם הממשלה הפדרלית תסבול מבעיה דומה. על פי משרד התקציבים של הקונגרס, עלויות הריבית של הממשלה יגדלו מ־352 מיליארד דולר בשנת 2021 לכדי לפחות 640 מיליארד לשנת התקציב 2023 (שהחלה באוקטובר 2022) ול־739 מיליארד דולר בשנת 2024.

סך החוב של המשק האמריקאי כולו עומד היום על מעל 95 טריליון דולר, וזה העולמי על מעל 300 טריליון. זהו מגדל קלפים ענק הבנוי על גידול מתמיד בחוב. מגידול זה גם משולם החלק הארי של הריבית וכן ממומן המשך ההוצאות הגרעוניות. שיטה כזו אינה יכולה סתם כך להפסיק, ומשק כזה אינו יכול לשאת לאורך זמן בנטל של ריבית גבוהה. יתר על כן, הריבית הגבוהה, אשר תביא בסופו של דבר להאטה ממשית בפעילות הכלכלית, תגרום לכך שנטל החוב יילך וייגדל יחסית, נוכח הפעילות הכלכלית המתכווצת.

ההיסטוריה והסימנים: המיתון מתקרב

סימנים ראשונים להתכווצות הכלכלה ניתן לראות בשוק הנדל"ן האמריקאי המהווה כ־16% מהתל"ג. על פי איגוד סוכני הנדל"ן, סך מכירות הבתים לחודש ינואר השנה ירד ב־36.9% בהשוואה לינואר בשנה הקודמת. על פי מחקרי אתר הנדל"ן רדפין, המכירות ירדו ב־33.4% ומספר הבתים העומדים למכירה גדל ב־18.7%. גם המחירים עצמם החלו לרדת. בחודש בפברואר ירד מחיר הבית החציוני ב־0.6%, הירידה השנתית הראשונה מאז 2012. בסה"כ מאז השיא בשנה שעברה ירד מחיר הבית החציוני בכ־11.5%.

באזורים שחוו עליות חדות מאז פרוץ הקורונה, הירידות חדות עוד יותר. כך למשל, על פי מחקרי אתר הנדל"ן רדפין מחיר בתים פרטיים באוסטין טקסס ירדו בכ־21% משיאם, בסן פרנסיסקו ב־24.25%, ובמיאמי ביץ' הם נחתכו בכשליש מהשיא. בתחום הנדל"ן המסחרי, שם מעודכנת הריבית על ההלוואה במהירות גדולה בהרבה, המצב קשה עוד יותר. מאז תחילת השנה מספר גדל והולך של חברות שבבעלותם שטחי משרדים נרחבים הגיעו לחדלות פירעון על הלוואותיהם. תוצאה של ירידה בביקושים, לרבות בגין שינויים מבניים כתוצאה מהקורונה, ביחד עם גידול דרמטי בעלות המימון. כך למשל משקיע ענק בשם ברוקפילד אססט מנג'ר הכריז על חדלות פירעון על הלוואה בסך 750 מיליון דולר שעל בניין משרדים בן 52 קומות בלוס אנגלס. גם חברה בשם קולומביה נכסים, שבבעלותה 19 בנייני משרדים גדולים בניו יורק, בסן פרנסיסקו ובוושינגטון, כשלה בפירעון הלוואה בסך 1.7 מיליארד דולר, המובטחת ע"י שבעה מהבניינים שבבעלותה. לפי ה"וול סטריט ג'ורנל", 5 עד 10 מגדלי משרדים מצטרפים בכל חודש לרשימת הנכסים שבסיכון גבוה לחדלות פירעון על הלוואותיהם.

בינתיים היפוך התשואות העקום (inverse yield curve - כשהריבית על האג"ח הממשלתית קצרת־הטווח גבוהה מזו של אג"ח ארוכת־טווח) ממשיך להתרחב. בתחילת החודש הריבית על אג"ח ממשלתית לשנתיים הייתה גבוהה בכ־1% מזו שעל האג"ח ל־10 שנים. היפוך תשואות כזה התרחש 8 פעמים מאז 1970, ובכל אחד מהמקרים מיתון הופיע בין 6 ל־22 חודשים לאחר ההיפוך.

גם ההיסטוריה של מדיניות הפד חד משמעית. מאז תום מלחמת העולם השנייה הבנק המרכזי של ארה"ב צימצם והידק את מדיניותו המוניטרית 14 פעמים. ב־11 מהן המיתון הופיע לא יאוחר מבתוך שנתיים. כאשר היה מדובר באינפלציה של מעל 5%, המיתון התרחש ב־100% מהמקרים. מאז תחילת שנות השמונים הידק הפד את מדיניותו המוניטרית 10 פעמים, בממוצע תקופות ההידוק אלו נמשכו 21 חודשים. בכל המקרים, מלבד אחד בתחילת שנות השמונים, האינפלציה לא נעלמה בכל תקופת ההידוק והיא החלה לרדת משמעותית רק כשההידוק הסתיים. אם ההיסטוריה היא אינדיקציה, שנת 2023 תהיה איפוא שנה של הידוק מוניטרי, שעה שהאינפלציה אינה נחלשת, עם מיתון הצפוי לקראת סופה, או ממש בתחילת השנה הבאה.

ללחוץ על הבלמים בלי לרסק את המכונית

כל המאמינים כי האינפלציה תעלם מחיינו סתם כך כלעומת שבאה, וכי יעד האינפלציה של 2% יושג בין לילה וללא כאב, עלולים למצוא עצמם טועים טעות מרה. מול נחישות הפד, נותרת איפוא שאלה אחת: האם הוא יצליח בתוכניתו ללחוץ במהירות ובחוזקה על הבלמים שעה שרכב הכלכלה שועט במדרון, ובה בשעה גם למנוע ממנו להתהפך ולהתרסק? אירועי השבוע שעבר במערכת הבנקאית מלמדים כי האתגר לא פשוט, והפתעות עלולות לצוץ משום מקום ומכל מקום. גם אם הפד יצליח בתוכניתו וירסן את האינפלציה במחיר של מיתון, ובלי לשבור שום אלמנט בסיסי בכלכלה האמריקאית - הוא יאלץ לחזור למדיניות מרחיבה של ריבית נמוכה והרחבת המאזן מהר משתכנן, וסופה של הסאגה ידוע מראש: כלכלה הבנויה על גידול מתמיד בחוב, לא תוכל לשאת לאורך זמן את המחיר ההולך וגדל של תחזוקת החוב.

במציאות אליה הוביל הפד את אמריקה, קיומה של ריבית ריאלית ממשית, כפי שהיה ברוב מוחלט של שנות המאה הקודמת, תגרום לכלכלה קשיים תפקודיים עצומים עד בלתי נסבלים. אם נוסיף למשוואה גם את המגמות הדמוגרפיות והטכנולוגיות - העתיד ארוך־הטווח של הפד צפוי להראות דומה לזה של הבנק המרכזי היפני, שנשען כל כך על מדפסות הכסף, עד אשר מאזנו התנפח לא מכבר ל־130% מהתל"ג של המדינה. ומה עם כוחות השוק והקפיטליזם? הם יחכו ליום בו יתברר המחיר של כיסים ללא תחתית.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.