שוק החוב הקונצרני בתל אביב מתחיל להראות סימנים של מחנק אשראי, כאשר מחיריהן של עשרות סדרות אג"ח צנחו לתשואה דו-ספרתית, בעיקר בחברות הפועלות בתחום הנדל"ן בארץ ובחו"ל. מומחים בתחומי הסדרי החוב מביעים דאגה מאפשרות של ריבוי חברות שייקלעו למצוקה תזרימית בשנתיים הקרובות.

● תיק "סולידי" עם תשואה של יותר מ-6%: האפשרויות שנוצרו מהירידות באג"ח | ניתוח

● מנהלי השקעות ממליצים איפה לשים את הכסף כשהשווקים סוערים | בדיקת גלובס

● האג"ח הממשלתיות חוטפות אבל עדיין מפגינות עמידות יחסית, חובה לשמר אותה | יניב פגוט, דעה

על פי אותן הערכות, העלאת הריבית החדה של בנק ישראל עלולה לדרדר לא מעט חברות ציבוריות לקושי בפירעון התחייבויות האג"ח שלהן במועד. מבדיקת גלובס עולה, כי נכון להיום כמעט כל סדרת אג"ח עשירית בבורסה בתל אביב נסחרת בתשואה דו-ספרתית, אשר מלמדת על חשש מפני יכולת החזר החוב שלה. מדובר באיגרות חוב בהיקף כולל של כ-20 מיליארד שקל, המהוות כ-5% מכלל החוב הקונצרני הסחיר בתל אביב, שהיקפו כמעט 400 מיליארד שקל.

מדדי האג"ח השונים בתל אביב נסחרו במגמה שלילית בשנה החולפת, והסבו למשקיעים תשואות שליליות, לעיתים דו-ספרתיות. זאת לנוכח העלאות הריבית התכופות של בנק ישראל, שהקפיצו את תשואת האג"ח הממשלתיות (הנחשבות לנכס סולידי ובטוח יותר), והירידה בתיאבון לסיכון מצד המשקיעים.

מדד תל בונד 20, שבו 20 איגרות החוב הגדולות בשוויין בבורסה, נפל ב-7% בשנה החולפת, והתשואה הגלומה במדד כיום עומדת על כ-3%. מדד תל בונד גלובל כולל אג"ח של חברות הנדל"ן הזרות שהנפיקו בתל אביב, והתשואה הגלומה בו מתקרבת בעצמה לרמה דו-ספרתית, ועומדת על 9.6%, לאחר ירידה של 2.1% בשנה החולפת.

את הירידה החדה בקרב מדדי האג"ח של ת"א רשם מדד תל בונד שקלי ל-5 עד 15 שנה, שצלל בסיכום השנה האחרונה ב-11%, והתשואה הגלומה בו כיום עומדת על 5.9%.

העלייה המתמדת בתשואות האג"ח צפויה לייצר קשיים הולכים וגוברים לחלק החברות שיבקשו למחזר את התחייבויותיהן בעתיד. עו"ד ורו"ח ד"ר שלמה נס, מומחה לחברות בחדלות פירעון ושיקום כלכלי, ומי שהוביל לא מעט הסדרי חוב והליכי פירוק של חברות, סבור כי התקופה הנוכחית היא בבחינת השקט שלפני הסערה.

"השנתיים-שלוש הקרובות הולכות להיות מאתגרות מאוד. לצערי אני לא בטוח שהמדינה מבינה ונערכת לזה. בהייטק כבר אין גיוסי הון חדשים, והנדל"ן מתחיל לחטוף. יש להערכתי קרוב ל-80 חברות ציבוריות שנמצאות כעת במצב 'לא פנטסטי'. העלייה הדרמטית בריבית יכולה להאיץ את הפיכת כשלי הפירעון העתידיים מטפטוף לנחשול. זו עלולה להיות תגובת שרשרת שכל המשק יכול להיות מושפע ממנה".

נס מספר שחזר לפני חודשיים מביקור בארה"ב, שם נועד עם צמרת משרדי עורכי הדין הגדולים במדינה. "פגשתי את העמיתים למקצוע. אחד הדברים שהדהימו אותי היה שכולם ללא יוצא מהכלל אמרו שהשנתיים-שלוש הקרובות בכלכלה העולמית הולכות להיות מאוד קשות".

"העולם כולו במצב של חוסר יכולת לגייס הון"

עו"ד גיא גיסין, מי שהיה מעורב בעבר בהסדרי החוב הגדולים של אי.די.בי, אפריקה ישראל וגופים נוספים, פסימי גם הוא. לדבריו, "כולם מסתכלים על חברות הנדל"ן כי הן ממונפות, במיוחד החברות היזמיות. הן תלויות בגובה הריבית בסופו של דבר, שמשפיע גם על יכולת הציבור לקנות את הדירות, וגם על יכולת החברות להסדיר את החוב שלהן.

"אבל אלה לא החברות היחידות שנפגעות. העולם כולו נמצא במצב של חוסר יכולת לגייס הון. יש חברות טכנולוגיה שפתאום נתקלות בקשיי מימון. נכון שהן מגייסות את ההון באקוויטי (מניות) ולא באג"ח, אבל בשל קשיי הגיוס - הרבה מהן פנו לשוק האפור".

האם אנו בדרך לגל חדש של הסדרי חוב? גיסין מציין, כי הדבר "תלוי מאוד בגורמים חיצוניים. אם מסתכלים באירופה על המלחמה בין רוסיה ואוקראינה, או המשך האינפלציה בארה"ב, שמוביל לעוד העלאות ריבית. כל הדברים האלה מאוד משפיעים.

"אצלנו בארץ יש את המהפכה המשטרית שמפילים עלינו, והוצאות כספים מהארץ. אני עדיין מחזיק באופטימיות שמתישהו יתעשתו כאן. אבל ככל שכספים ייצאו מהארץ, חברות יגיעו עם הגב לקיר כי לא יצליחו למחזר חובות. אני רואה הרבה עבודה במחלקות שלנו בשנתיים הקרובות".

חלק גדול מהחברות - מתחומי הנדל"ן

בדיקת איגרות החוב הבולטות בבורסה שנסחרות בשיעורי תשואה דו-ספרתיים אכן מלמדת שחלק גדול מהחברות הן מתחומי הנדל"ן, בדגש על נוכחות בולטת של חברות הנדל"ן הזרות שפועלות בארה"ב (BVI).

מדובר בחברות שגייסו עשרות מיליארדי שקלים באמצעות הנפקות אג"ח בבורסה של תל אביב, הודות לריביות הנוחות יחסית שניתן היה לקבל כאן ביחס לשוק שבו הן פועלות.

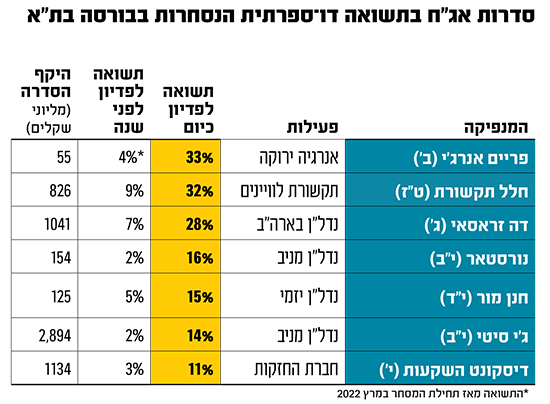

העלייה החדה בריבית בארה"ב וגם כאן משפיעה לשלילה על ענף הנדל"ן האמריקאי ועל החברות הללו בפרט. לכן לא מפתיע למצוא חברות כמו דה זראסאי גרופ, שעוסקת בשוק הדיור להשכרה בניו יורק, שאג"ח מסדרה ג' שלה, בהיקף משמעותי של מעל למיליארד שקל, נסחרת בתשואה של 20%.

חברות בולטות אחרות שהאג"ח שלהן נסחרות בתשואות דו-ספרתית הן פריים אנרג'י , שבשליטתו וניהולו של ירון קיקוז. החברה עוסקת בהקמת שדות סולאריים, וסדרה ב' , שהיקפה נאמד ב-55 מיליון שקל, נסחרת בתשואה של 35%.

חברה נוספת עם סדרת אג"ח בהיקף משמעותי היא חלל תקשורת . החברה, המציעה שירותי תקשורת בלוויין, קיבלה מוקדם יותר החודש הצעה חדשה לרכישת השליטה בה על ידי אהרון פרנקל. לחברה סדרת אג"ח (ט"ז ), שנסחרת בתשואה של 32%, והיקפה 826 מיליון שקל.

השפעה חלקית למהלך של כצמן בנורסטאר

חברה אחרת שנמצאת בטלטלה לא פשוטה בחודשים האחרונות היא נורסטאר , בעלת השליטה בענקית הנדל"ן הגלובלית ג'י סיטי (לשעבר גזית גלוב), שפועלת בתחום המרכזים המסחריים. בסוף השנה שעברה נקלעה החברה שבשליטת חיים כצמן לסחרור, ותשואות האג"ח שלה נסקו, מה שהוביל את בעל השליטה לנקוט מהלך פיננסי מורכב לצורך חיזוק האיתנות הפיננסית שלה.

נורסטאר גייסה 306 מיליון שקל, שמתוכם הזרים כצמן 90 מיליון שקל, ובד בבד בוצע פדיון מוקדם לסדרת אג"ח שהנפיקה, בעוד שסדרת אג"ח אחרת הוחלפה בחוב חדש וארוך יותר.

המהלך אושש את תשואת האג"ח של נורסטאר. כך למשל, איגרת י"ב , שממנה נותרו לפירעון 154 מיליון שקל, כבר הגיעה לתשואה של 9.5% מוקדם יותר בפברואר. עם זאת, המשבר הנוכחי של עליית התשואות והנפילות בבורסה החזיר אותה לטריטוריה שלילית דו-ספרתית של 16%. מניית החברה נפלה בשנה האחרונה ב-78%.

המצב בשוק משפיע לשלילה גם על ג'י סיטי , החברה הבת ונכס הבסיס של נורסטאר, המחזיקה במרכזים מסחריים בארץ ובחו"ל. לחברה שש סדרות אג"ח, וסך החוב שנותר במחזור לאותן סדרות עומד על קרוב ל-8 מיליארד שקל. סדרה י"א , חוב בהיקף של כ-4 מיליארד שקל, נסחרת כיום בתשואה לפדיון הגבוהה ביותר, 13%, לעומת תשואה של 1.6% בלבד לפני שנה. מניית החברה נחתכה בחצי בשנה האחרונה.

התשואות הגבוהות של חנן מור ודסק"ש

מי שעוד סובלת לאחרונה מירידיות חדות בניירות הערך שהנפיקה היא חברת הנדל"ן היזמי חנן מור , הנושאת את שמו של בעל השליטה ויו"ר החברה. האג"ח של חנן מור מסדרה י"ד נסחרת כיום בתשואה דו-ספרתית של 15% (חוב של 125 מיליון שקל).

החברה, כך נראה, נקלעה למצוקה בשנה החולפת על רקע רכישת קרקעות במתחם שדה דב בצפון תל אביב תמורת כ-1.5 מיליארד שקל, שבשוק חוששים כי הייתה גדולה על מידותיה. לאחרונה מנסה חנן מור, שמנייתה צללה בבורסה בכ-70% בשנה האחרונה (לשווי חברה של פחות מ-250 מיליון שקל), לממש חלק מנכסיה המניבים בעיר חריש, בהיקף של חצי מיליארד שקל, כדי לחזק את איתנותה הפיננסית.

חברה נוספת שלה חוב שנסחר בתשואה דו-ספרתית היא חברת ההחזקות דיסקונט השקעות (דסק"ש), שהשליטה בה מוחזקת בידי מספר גופים, בראשות חברת מגה אור (צחי נחמיאס) ואלקו (האחים זלקינד). סדרה י' של החברה, הפועלת בתחומי הנדל"ן (נכסים ובניין וגב-ים), התקשורת (סלקום) והטכנולוגיה (אלרון) נסחרת בתשואה לפדיון של 11%, יותר מפי שלושה ביחס לאשתקד.

עוד חברות בולטות בתל אביב, שנסחרות בתשואה חד-ספרתית גבוהה, שנושקת לרמה הדו-ספרתית, כוללות את ענקית התשתיות והבנייה שיכון ובינוי , שאג"ח (שקלית) מסדרה 7 שלה נסחרת בתשואה לפדיון של 9.2% כיום, ואת קרן התשתיות ג'נריישן קפיטל , שאג"ח א' שלה נסחרת בתשואה לפדיון של 8.7%.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.