אי הוודאות בשוק ההון הישראלי, שנובע בחלקו מהאירועים הפוליטיים־משפטיים שמתרחשים בשבועות האחרונים, הביא חלק מהבנקים לשנות את המלצות ההשקעה שלהם ללקוחות. מבדיקת גלובס עולה כי יועצי השקעות באותם בנקים שינו את המלצותיהם בתקופה האחרונה ומציעים כעת ללקוחות להגדיל חשיפה למניות בחו"ל.

● "כדור השלג צובר תאוצה": מה אומר מדד הדופק של גלובס על המצב במשק?

● פיקדון בבנק, מט"ח או קרן כספית? איפה כדאי להשקיע בזמן שהריבית עולה | בדיקת גלובס

● "ציפינו לתנועה הפוכה": מומחים מנתחים מה עומד מאחורי הדרמה במט"ח

כך לדוגמה יועצי ההשקעות של בנק דיסקונט מציעים כעת ללקוחות להעלות את החשיפה למניות בחו"ל משיעור ממוצע של 12.5% לשיעור של 15%. בבנק אחר ישנה המלצה כללית להגדיל בימים אלו את החשיפה למניות בחו"ל על חשבון חשיפה למניות בבורסה בתל אביב, אך ללא נקיבה בשיעורים ובמספרים מדויקים.

זאת, בין היתר באמצעות רכישת מניות במטבע זר, בעיקר בדולר, על מנת להגן על התיק כאשר השקל נחלש. בבינלאומי לדוגמה החשיפה למניות בחו"ל הינה גבוהה בכל מקרה, ולכן לפי שעה לא נעשה שינוי בהמלצות ללקוחות.

נציין, כי בבנקים לא ממליצים בינתיים להגדיל חשיפה ישירה למט"ח כחלק מתיק ההשקעות, אלא לעשות זאת באמצעות רכישת מניות בחו"ל. לפחות באחד הבנקים ציינו כי על פי המדיניות שלהם החשיפה למט"ח צריכה להיות בשיעור של עד 10%, כיוון שמט"ח הוא מאוד תנודתי ובבנק רוצים למזער כמה שאפשר את החשיפה לתנודתיות הזו.

גורם בנקאי הסביר כי באגף הייעוץ בו הוא עובד, "מאמינים בפיזור ובגיוון כדי להיות ערוכים לכל תרחיש, בין אם מדובר בפיזור מטבעות, סקטורים, מדינות ועוד". לדבריו, בתיק סולידי החשיפה המומלצת למט"ח היא 10%-15%, ואילו בתיק מאוזן היא יכולה להיות גבוהה יותר ולעמוד על בין 15% ל־25%.

הישראלים ממירים שקלים למט"ח

אי הוודאות עליו מדברים בבנקים השונים נובע בין היתר בגלל השינויים במערכת המשפט שמתכננת הממשלה, שחלקם אף עברו השבוע בקריאה ראשונה בכנסת. בעקבות קריאה ראשונה זו זינק הדולר אל מול השקל ביותר מ־2% ובסך-הכול השלים מתחילת פברואר, בשלושה שבועות, עלייה של יותר מ־5%.

עוד לפני הזינוק האחרון כבר החלו ישראלים רבים להמיר שקלים למט"ח על מנת לגונן על תיק ההשקעות וגם כדי להוציא חלק מיתרות המזומנים לחו"ל. כך, הם החלו להתעניין בהשקעה במוצרים הנסחרים במטבעות זרים, כשהמועדף עליהם הוא כמובן הדולר.

חלק ניכר מההשקעות ניתן לעשות גם בארץ, באמצעות גורמים מקומיים, מבלי להוציא את הכסף מישראל. זאת, דרך כמה מוצרים שמאפשרים "לגדר" את הכסף מפני ירידת הערך של השקל.

אפשר לרכוש גם השקעות בחו"ל בשקלים, במוצרים מנוטרלי מט"ח, אך בחירה זו אינה מגדרת את הסיכון שבפיחות מעמד המטבע המקומי, כי היא מתבצעת בשקלים.

נזכיר שהשקעה בדולר או בכל מטבע זר אחר כרוכה בעלויות המרת מטבע, שעליה נגבית עמלת המרה, וזאת נוסף על עמלות נוספות המושתות בדומה לפעילות בני"ע ישראליים, דוגמת עמלות קנייה ומכירה, עמלות משמורת ודמי ניהול.

בזכות הדולר: משקיעים נהנו מתשואה של 10%

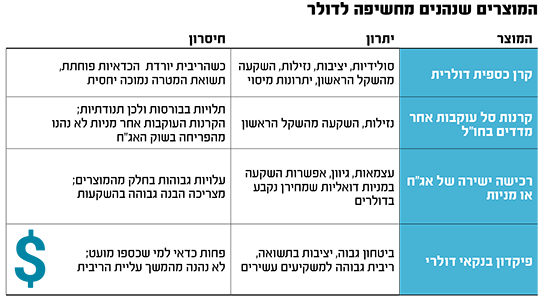

מי שרוצה לעשות זאת יכול להשקיע לדוגמה בקרנות כספיות דולריות. מדובר במוצר דומה לקרנות כספיות שקליות שהפכו ללהיט בשוק הקרנות בשנה האחרונה כיוון שהן מתעדכנות ככל שהריבית של הבנק המרכזי עולה. זהו מוצר סולידי הדומה יותר לפיקדון בנקאי מאשר לקרן נאמנות.

התחזקות הדולר לאחרונה כבר אפשרה לחלק מהקרנות הללו להציג תשואה של כ־10% ואף יותר בשנה האחרונה, כאשר התשואה ההתחלתית שלהן גבוהה מראש ביחס לקרנות הכספיות השקליות, כיוון שהריבית בארה"ב גבוהה מהריבית בישראל.

מדובר בקרנות סולידיות ונזילות מאוד, כך שהמשקיע יכול למכור אותן באופן מיידי, אך יש לדעת, כי ככל שהפדרל ריזרב יחליט להוריד את הריבית, גם התשואה המובטחת (קרנות אלה קצרות־טווח) לאורך הדרך תרד.

למרות הפיתוי שבתשואה גבוהה יחסית אל מול הקרנות השקליות ואל מול שוקי המניות, צריך לזכור כי חשיפה למט"ח לא מתאימה בהכרח לכל אחד.

הריבית בארה"ב אומנם צפויה להישאר גבוהה יחסית גם בחודשים הקרובים אך שער הדולר עשוי להשתנות באופן משמעותי ובכך יאבדו קרנות אלה מהאטרקטיביות שלהן.

חשיפה לדולר באמצעות מעקב אחרי בורסות חו"ל

סוג נוסף של קרנות נאמנות המאפשרות חשיפה לדולר הוא קרנות סל העוקבות אחר מדדים שונים בחו"ל. הגופים הישראליים מציעים שורה של קרנות כאלה, ביניהן כאלה העוקבות אחרי המדדים המובילים בארה"ב, דוגמת S&P 500, נאסד"ק או דאו ג'ונס, וכן אחר מדדים מובילים במדינות אחרות ברחבי העולם או בגוש האירו.

מי שרוצה יכול לעקוב גם אחר מדדים סקטוריאליים בבורסות זרות. המעקב לא מוגבל רק למדדים מנייתיים, ואפשר לעקוב גם אחר מדדי אג"ח.

מנתוני רשות ניירות ערך עולה כי מתחילת פברואר השנה ועד 19 לחודש גייסו הקרנות המשקיעות במניות בחו"ל סכום של 2.36 מיליארד שקל והקרנות המשקיעות באג"ח בחו"ל סכום של 532 מיליון שקל. לשם השוואה, הקרנות המשקיעות במניות בישראל פדו במהלך תקופה זו 1.5 מיליארד שקל ואלה המשקיעות באג"ח בישראל (ממשלתי, קונצרני ומשולב) פדו 3.5 מיליארד שקל.

המוסדיים מעדיפים את חו"ל על הבורסה בת"א

אפשרות נוספת לחיסכון היא באמצעות פיקדון בנקאי דולרי. גם כאן הריביות עלו עם העלאות הריבית של הבנק המרכזי של ארה"ב, אך זהו מוצר המיועד בעיקר לבעלי הון המעוניינים בימי אי ודאות אלו לשריין לעצמם ריבית קבועה לאורך זמן ואינם זקוקים לנזילות שמאפשרת ההשקעה בקרנות הכספיות.

מעבר לרכישת קרנות נאמנות או פיקדון בנקאי, אפשר לבצע גם השקעה ישירה במניות ובאג"ח הנסחרות בדולרים בחו"ל.

נוסף לכל אלו, המשקיעים הפרטיים לא לבדם כמובן. גם הגופים המוסדיים הישראליים, שמנהלים נכסים בהיקף של יותר מ־2.5 טריליון שקל, מעדיפים בשנים האחרונות להשקיע את כספם יותר בחו"ל מאשר בבורסה בתל אביב.

הם מעדיפים להשקיע יותר בחו"ל משום שכדי לייצר תשואה משמעותית עבור העמיתים, הם צריכים לבצע השקעות בהיקפים ששוק ההון הישראלי לא מסוגל להציע. חלק מהגופים המוסדיים כבר מדווחים על כך שיותר ממחצית הנכסים שלהם מושקעים מחוץ לישראל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.