שוקי המניות ברחבי העולם עדיין תנודתיים, ובלתי אפשרי להעריך כמה זמן הם עוד יישארו כך. אחרי 2022, שבה חלק מהמדדים המובילים בעולם נכנסו לשוק דובי (ירידה של יותר מ-20%), הגיע ינואר שפתח את השנה החדשה בסערה, כשמדדים כמו הנאסד"ק וה-Eurostoxx 50 חתמו את החודש שעבר עם תשואה של כ-10%. אולם לאורך זמן ברור כי חשיפה נרחבת למניות מגדילה את התשואה, בעיקר כשמדובר במוצרי חיסכון ארוכי-טווח כמו קרנות הפנסיה.

● פתיחת שנה חזקה בקרנות ההשתלמות: מי הובילה בתשואות?

● "כדור השלג צובר תאוצה": מה אומר מדד הדופק של גלובס על המצב במשק?

● בנק ישראל מודאג: במקרה של מפולת בבורסה, יציבות המוסדיים עלולה להיפגע

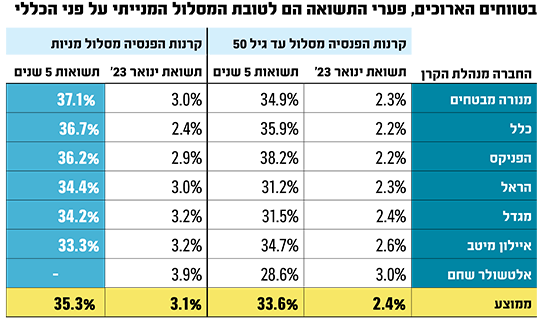

בחודש ינואר התשואה הממוצעת במסלול המניות הייתה 3.1%, בהובלת אלטשולר שחם שרשם תשואה של כמעט 4% בעקבות חשיפה גבוהה לשוק האמריקאי, לעומת תשואה ממוצעת של 2.4% במסלול לבני 50 ומטה, שאליו משויכים באופן אוטומטי מצטרפים חדשים לקרנות הפנסיה.

מבט על התשואות לאורך זמן מגלה כי ככל שפרקי הזמן מתארכים, פערי התשואה בינם ובין המסלולים הכלליים צומח. כך לדוגמה, בשלוש השנים האחרונות התשואה הממוצעת של שבע קרנות הפנסיה (הקרנות של מור ואינפיניטי הוקמו אשתקד ואינן מחזיקות בנתונים לפרקי זמן אלו), עמדה במסלולים המנייתיים על 20%, לעומת 19.6% במסלולים לבני 50 ומטה.

הפערים גדלים כשפרקי הזמן מתארכים

לכאורה מדובר בפער קטן, שכן החשיפה הגבוהה לשוק המניות הובילה את קרנות הפנסיה המנייתיות לתשואה שלילית של 9% כמעט בשנה החולפת, בשל הירידות בשווקים ב-2022 (במסלולים לבני 50 ומטה היא עמדה על מינוס 5.5%).

עם זאת, כאשר בוחנים פרקי זמן ארוכים יותר, גדלים הפערים בין המסלולים ה"הרפתקניים" לאלה הסולידיים יותר. בחמש השנים האחרונות השיגו מסלולי המניות תשואה מצטברת של 35.3% אל מול תשואה מצטברת של 33.6% במסלולים לבני 50 ומטה, וככל שמאריכים את תקופת הבדיקה הפערים הולכים ותופחים.

"המשפט הקבוע הוא שאי אפשר לתזמן את השוק, ובכל יום בתקופה האחרונה אנחנו רואים כמה זה נכון", אומר ערן קלינסקי, סמנכ"ל השקעות במור גמל ופנסיה. "שוק המניות העולמי מאוד לא זול, והמכפילים על ההון גבוהים מאוד, במיוחד בהתחשב בשתי עובדות - הכלכלות המובילות בדרך להאטה, עם חשש למיתון בהמשך, והריביות גבוהות מאוד. אבל למרות זאת, אפיקי הפנסיה הם ארוכי-טווח ולחוסכים הצעירים המסלולים המנייתיים תמיד יהיה מעניינים".

גם גיא מני, מנהל השקעות ראשי במיטב פנסיה וגמל, אומר דברים דומים. "זהו מכשיר לא רע, בעיקר למי שרואה אופטימיות כלפי מעלה בשוק המניות בשנים הבאות, וכמובן, כשמסתכלים לטווח ארוך יותר, ולא לחודש או חודשיים. חוסך שיש לו עוד 30-40 שנה ליציאה לגמלאות, בשוק המניות יש לו תוחלת חיובית יותר מאשר בשוק החוב", מסביר מני.

למרות שהם נקראים מסלולים מנייתיים, מכיוון שמדובר בקרנות פנסיה הם נהנים מהגנה של כ-30% על התיק. מה שהיה עד אוקטובר האחרון הגנה באמצעות אג"ח מיועדות, שהנפיקה המדינה, ושהציעו תשואה של 4.86% צמוד למדד, הפך לפני כארבעה חודשים להגנה גבוהה אף יותר, בשיעור של 5.15%, כתוצאה מרפורמה שקידם שר האוצר הקודם, אביגדור ליברמן.

"תשואות האג"ח אומנם עלו בחודשים האחרונים, אך עדיין לא רואים אג"ח ממשלתית של מדינת ישראל שנותנת תשואה כזו, וזה יתרון של קרנות הפנסיה לעומת ביטוחי המנהלים (שאינם נהנים מאותה הגנה ממשלתית על התשואה, ר' ו')", אומר מני.

"אנו רואים שהשווקים עצרו כדי לקחת אוויר"

את אותם 70% שמשקיעים הגופים המנהלים במניות באופן חופשי, הם מקצים ברובם למניות בחו"ל (כ-70% מהרכיב) , ואת היתר למניות בבורסה בתל אביב.

ינואר היה חודש טוב לחוסכים, כיצד נראה פברואר בינתיים?

קלינסקי: "אנחנו רואים שהשווקים לקחו צעד אחורה ועצרו לקחת אוויר. מתחילת החודש השווקים די עומדים במקום מבחינת תשואה בעולם, ובישראל יש ירידה. נתוני האינפלציה האחרונים מראים שהיא אומנם בירידה אבל בקצב איטי ממה שחשבו, והבנקים המרכזיים ממשיכים להעלות ריבית, ובטח לא מורידים אותה. כך שגם אם הריבית לא תעלה הרבה, היא כנראה תישאר סביב 5% בארה"ב לתקופה ארוכה, וזה מעיב על שוקי המניות".

איזו שנה מחכה לנו?

מני: "בסופו של דבר שוק האג"ח העולמי ישיא תשואות חיוביות השנה. ב-2024 צפויים לראות התחלה של ירידות ריבית בעולם, ובעקבותיה גם בישראל. ברגע שהאינפלציה תרוסן והפד יעצור את העלאת הריבית, שוק המניות יהיה יציב, ואפילו יהיו בו עליות שערים נאות.

"בישראל ישנו גם הנושא הפוליטי-משפטי, ומובן שאם ייווצר מנגנון של פשרה מוסכמת, יחס השקל-דולר יירד מהרמות שבהן הוא נמצא כיום, והאי-קורלציה בין השווקים בחו"ל לישראל תסתיים".

קלינסקי: "אין ספק שריביות גבוהות לאורך זמן פוגעות בביקושים. לכן אני צופה פגיעה בתוצאות של החברות בהמשך השנה, וזה אומר מכפילים גבוהים אפילו יותר מהיום. בטווח הקצר אני פחות אופטימי על שוק המניות, ומאוד אופטימי לגבי שוק האג"ח, כי הוא המעניין ביותר, גם קונצרני וגם ממשלתי, שניהם בשוקי העולם".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.