הבהלה שככה? יום לאחר ירידות חדות שנרשמו בבורסה בתל אביב, חזר הצבע הירוק למדדים עם עלייה של יותר מ־1% במדד הדגל ת"א 35 בשעות הצהריים (יום ב'). מדד הבנקים שצנח ביום א' בכ־4%, על רקע חששות שהביעו מנהלי חלק מהבנקים הגדולים בישראל באשר להשפעתה השלילית של הרפורמה המתוכננת במערכת המשפט על הכלכלה המקומית, תיקן בעלייה של יותר מ־2%. עדות נוספת לרגיעה בגזרה הפיננסית שידר שוק המט"ח, עם התחזקות מתונה בלבד של הדולר לעומת השקל (לשער של 3.46 שקלים).

● פאניקה רגעית או חשש אמיתי? מחלוקת לגבי תגובת השווקים לרפורמת המשפט

● לאן מועדות פניהם של המניות, איגרות החוב והדולר? חמישה משקיעים מתנבאים

בחלק מבתי ההשקעות יזמו שיחות עם לקוחות גדולים כדי לנסות לגשש באשר למפלס החרדה. "קשה להגיד שיש בהלה, גם לא הוראות למשיכות או העברות כספים. אלה הן בדרך כלל מגמות ארוכות יותר", אמר גורם מוסדי. "כן יש רצון להבין לאן הולך השוק וניסיון לייצר בהירות רבה יותר".

לפי גורם מוסדי אחר, בשבועיים האחרונים נרשמו בקרנות הנאמנות פדיונות גדולים ביחס לממוצע, וכן ניכר מעבר של כספים מהקרנות הכספיות, שהפכו בשנה שעברה ללהיט, לקרנות מוטות השקעה בדולר שמציעות תשואה שנתית חד-ספרתית, בימים אלה שהמטבע האמריקאי מהווה גידור ביחס לתנודתיות המטבע המקומי.

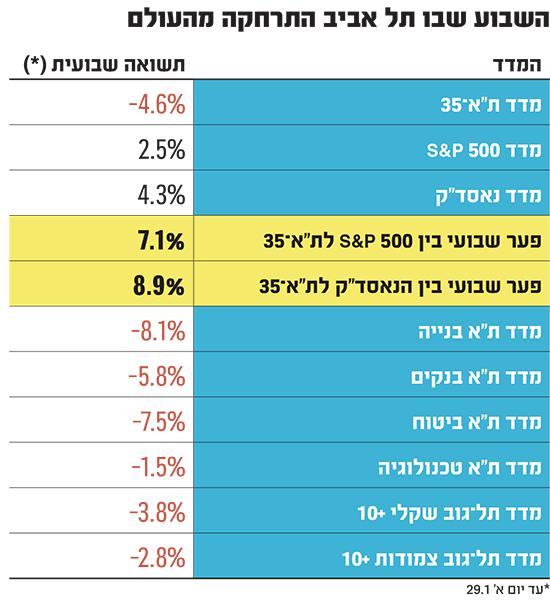

ולמרות שנראה כי לפי שעה פחתה דאגת המשקיעים מהרפורמה המשפטית, כמו גם מהפיגועים הקשים שהתרחשו בסוף השבוע בירושלים, קשה להתעלם מהפער שנפתח בשבוע האחרון בין הבורסה בתל אביב לאלו של וול סטריט. כך, בתוך שבוע איבד מדד ת"א 35 כ־4.5% מערכו, בזמן שמדד S&P 500 רשם תשואה חיובית של 2.5% והנאסד"ק זינק ב־4.3%.

סקטור הטכנולוגיה הפך לחלופה "דפנסיבית"

לדברי יוטב קוסטיקה, מנכ"ל משותף במור קרנות נאמנות, "עשינו בימים האחרונים הרבה מאוד שיחות עם משקיעים, ואנחנו מרגישים קצת חשש בציבור, אבל לא תחושת דרמה גדולה. המשקיעים יותר מדברים איתנו על 'פנינו לאן?' בסופו של דבר צריך לזכור, כי בעולם ההשקעות הדבר הכי חשוב הוא לא לבצע צעדים פזיזים. לרוב, הטעות הגדולה ביותר היא שליפה מהמותן".

אז האם נוצרה כעת הזדמנות בשווקים, ובאילו אפיקי השקעה? בכירי עולם ההשקעות מנסים להשיב.

אחרי לא מעט שנים שבהן התרגלנו שמניות הטכנולוגיה מהוות גורם תנודתי בתיק ההשקעות, נוצרה בשבועות האחרונים קונסטלציה מעניינת בשוק, לדברי קוסטיקה: "בחלק מהמניות הללו ראינו עליות של עשרות אחוזים מתחילת השנה. אנחנו עדיין מאמינים שהטכנולוגיה תוביל את העולם בעשורים הקרובים".

דבריו נתמכים במגמה שנרשמה בבורסה בשבוע החולף, כשחלק ממדדי המניות ה"מקומיים", כמו מדד חברות הבנייה או מדד חברות הביטוח, צללו ביותר מ־7.5%, ומניות הטכנולוגיה הפכו למעין "עוגן" של יציבות. הכנסות החברות הללו הן בדרך כלל דולריות, כשלא מעט מהן הן מניות דואליות הנסחרות גם בוול סטריט. בסיכום שבועי ירד מדד ת"א טכנולוגיה בפחות מ־1.5%.

זאת ועוד: המניות שהפגינו את העוצמה הרבה ביותר בתוך מדד ת"א 125 היו של חברות הייטק דוגמת חברת הפרסום הדיגיטלי פריון וחברת תוכנות שירות הלקוחות לייבפרסון, שזינקו בכ־13% כל אחת. קוסטיקה מוסיף כי מי שמבקש ליישם גישה יותר דפנסיבית בעולמות הטכנולוגיה, יכול לפנות לחברות שפועלות בתחום השבבים. "זה סקטור שבו הרבה פעמים החברות הן מונופול בתחומן, והוא מקום שמעניין להיות בו", לדבריו.

הטלטלות יצרו הזדמנויות באפיקים הסולידיים

הזדמנויות נוצרו בשבוע האחרון לא רק בשוק המניות. חלק ממדדי האג"ח הממשלתיות ירדו במהלכו במעל ל־3%, ומגמה דומה נרשמה בשוק איגרות החוב הקונצרניות. "משקיעים יכולים לנצל הזדמנויות שנוצרו בשוק זה", מציין קוסטיקה. "ראינו השבוע עלייה בתשואות האג"ח הממשלתיות והקונצרניות, ובדרך כלל במצבי לחץ נוצרות הזדמנויות".

לדבריו, בניגוד לעבר הלא רחוק, לפני שנת 2022, אז המשקיעים נהגו להאריך את המח"מ (משך חיים ממוצע) בתיקים הסולידיים, קרי לרכוש אג"ח שמועד פרעונן רחוק יותר, כדי לקבל תשואה גבוהה, כיום "אנו חיים בעולם הפוך, שבו האפיקים הסולידיים קצרי הטווח מציעים תשואות אטרקטיביות".

כדוגמה הוא מציין את המק"מ (מלווה קצר מועד) של בנק ישראל, המתחרה בפיקדונות הבנקים, אשר מציע תשואה שמתקרבת ל־4% בשנה. זאת בעוד שהתשואה הגלומה במדד תל גוב השקלי, של אג"ח ממשלתיות לא צמודות, עומדת על 3.62% בלבד.

לדברי קוסטיקה, משקיעים יכולים למצוא מפלט מוצלח בעולמות הסולידיים, שכן "העקום הממשלתי היום במצב חריג, והתשואה בטווחים הארוכים נמוכה מבטווחים הקצרים. לא חייבים לקחת החלטות מאקרו משמעותיות, אפשר להתרכז במח"מים הרבה יותר קצרים" הוא אומר. "בשוק החוב הממשלתי יש אנומנליה - כשבנק ישראל מזרים לשוק מק"מים כדי להתחרות בריבית שמעניקים הפיקדונות הבנקאיים".

מניות הבנקים נפלו? אולי נוצרה כאן הזדמנות

אם חוזרים למניות הבנקים, שם התרכז עיקר הפחד של המשקיעים ביום ראשון השבוע, הרי שיש מי שרואים במניותיהם הזדמנות (לאחר ירידה שבועית של יותר מ-5%, נכון ליום א'). לדברי ברנרד מנור, מנהל השקעות באי.בי.אי ניהול תיקים, מניות הבנקים וחברות התקשורת מהוות חלופה אטרקטיבית בשוק המקומי.

"שני הסקטורים האלה היו ונשארו יותר דפנסיביים, גם בעין הסערה שיצרה הרפורמה המשפטית", אומר מנור. הוא מציין כי מניות בנק מזרחי טפחות והבינלאומי נסחרות מעל להון העצמי שלהן, ושני הבנקים עדיין אטרקטיביים. הם הציגו לדבריו "תוצאות חזקות בשנה שעברה, וצפויות להם גם תוצאות טובות גם השנה".

משקיע נבון, לעמדתו של מנור, צריך "לשמור על קור רוח. אם הוא רוצה לגוון את החשיפה המנייתית, אפשר לעשות זאת עם הגדלת השקעות מחוץ לישראל.

"אבל צריך לזכור שהשינויים הריאליים בכלכלה הם איטיים. הרבה פעמים אפשר לתקן דברים במהלך הדרך. מה שמאוד נראה לנו שלילי 'על הנייר', פתאום נתפס אחרת בעת היישום שלו. כך שההשפעה עשויה להיות קטנה יותר", לדבריו.

"כמו שהשוק מתמחר תרחיש שלילי, כך הוא יכול לתקן במהירות כלפי מעלה. איגרות החוב הממשלתיות שקיבלו מכה בשבוע שעבר, יכולות להציג התאוששות מהותית בהמשך. גם סקטור הבנקים, שהמשקיעים חבטו בו ביום ראשון, יכול להתאושש. פתאום המשקיעים יגידו שהתמחור נראה להם אטרקטיבי. הרי הבנקים כאן איתנים ומחלקים דיבידנדים", מנור מציין.

השלכות החשש של המשקיעים מהרפורמה המשפטית, להערכתו, עלולות להוביל להקטנת החשיפה לשוק המניות המקומי: "בטווח הקרוב יכול להיות שהמשקיעים ירצו להקטין חשיפה לבורסה בישראל. זה משהו שעשוי להתבטא בהמשך עלייה של תשואות האג"ח, וישפיע לשלילה על שוק המניות. גם המשקיעים הזרים יכולים לחשוב שהסיכון הפוליטי והכלכלי של המדינה עלה, ביחס להחזקות זרות אחרות שלהם במדינות אחרות, ולפעול בהתאם".

הוא מוסיף כי "סוכנויות הדירוג הבינלאומיות מסתכלות באופן כללי על המדינה, ולא רק על הפעילות הכלכלית שלה. הן יכולות להתייחס לשינוי בשלטון או לרפורמות שנמצאות במחלוקת, כגורמים שיכולים להעלות את סיכון המדינה".

המשמעות לדברי מנור היא ש"הורדה אפשרית של דירוג עשויה לייקר את התשואה שבה המדינה מגייסת חוב, מה שיתגלגל לשוק החוב בדרך של עליית תשואות, וישפיע לשלילה על התמחור המנייתי".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.