חודש ספטמבר ידוע מסורתית כחודש חלש עבור תשואות הפנסיה, הגמל וההשתלמות, הנשענים על המתרחש בשוקי ההון הגלובליים. הסבר לתופעה טרם נמצא, אך צירוף החולשה ההיסטורית לירידות החדות בשוקי ההון בשבועות האחרונים, הפכו את תשואות ספטמבר 2022 לגרועות ביותר מאז פרוץ הקורונה במרץ לפני שנתיים וחצי.

● התעלומה הגדולה של שוק ההון: למה מדדי המניות נוטים לירידות בספטמבר?

● המומחים ממליצים: מה לעשות עם 50 אלף שקל ואיך להשקיע חצי מיליון?

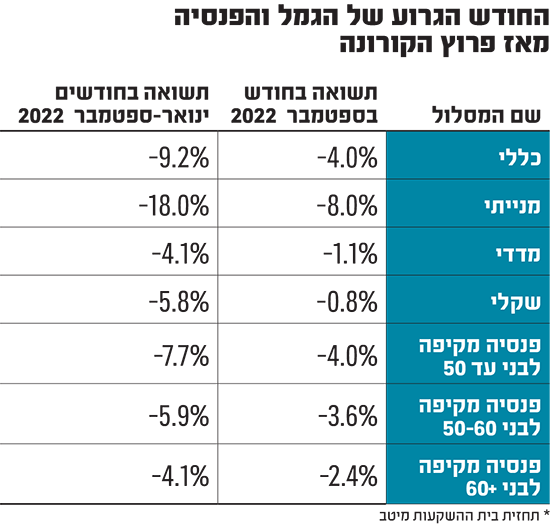

על פי התחזית של בית ההשקעות מיטב, המסלולים הכלליים של קופות הגמל צפויים לרשום ירידה ממוצעת של 4% בספטמבר והמסלולים המנייתיים נחתכו בשיעור כפול מזה, 8%. מתחילת השנה מדובר כבר על תשואה שלילית של 9.2% במסלולים הכלליים ו־18% במנייתיים. גם בקרנות הפנסיה נרשמו הפסדים משמעותיים, בשיעור נמוך במקצת.

התשואות החלשות הגיעו כאמור בעקבות הירידות בשוקי ההון בחודש ספטמבר וגם חודש אוקטובר נפתח במגמה שלילית עם ירידה של יותר מ־2% במדד ת"א 35 (יום ראשון).

"ההמלצה הגורפת: לא לשנות מדיניות"

נוכח ההפסדים שנרשמים בחסכונות הציבור מתחילת השנה, מתבקש לשאול מה כדאי לעשות בתקופה כזו: להמתין עד יעבור זעם ולא לעשות דבר, או לשנות מסלול חיסכון לאפיק סולידי יותר ואולי מדובר דווקא בהזדמנות להגדיל חשיפה לשוק המניות.

"ההמלצה הגורפת היא לא לשנות מדיניות. כשאתה קובע מסלול, להתמיד בו לאורך זמן זו הדרך הנכונה", אומר אורי קרן, שותף ומנהל השקעות ראשי במור גמל ופנסיה. "גם כאשר השוק הוא טוב וכולם מספרים כמה הם הרוויחו במניות, ההמלצה שלנו היא להתמיד בבחירה ולא להעלות סיכון.

אורי קרן, שותף ומנהל השקעות ראשי במור גמל / צילום: יח''צ

"צריך לזכור שהסטטיסטיקות של השקעות, הן באג"ח והן במניות, לאורך השנים הן חיוביות. לנסות לתזמן את השוק זו הדרך הבטוחה לשחוק את החסכונות. כשאתה עושה זאת שוב ושוב אתה משמיד ערך לעצמך".

גם גיא מני, מנהל השקעות ראשי של הגמל והפנסיה במיטב, טוען שזו לא הנקודה הנכונה לשנות מסלולים, כיוון שלא ניתן לדעת מתי השווקים ישנו מגמה. "יתכן כמובן שהירידות יימשכו כל עוד יש צפי להעלאות ריבית נוספות והמלחמה באוקראינה לא הסתיימה, כך שאין ספק שהסנטימנט עדיין שלילי. עם זאת, על כסף שמושקע לטווח ארוך צריך גם לטווח ארוך. בעיקר עבור אנשים צעירים שבכל מקרה חוסכים לעוד עשרות שנים, זהו בכלל לא שיקול".

גיא מני, מנהל ההשקעות הראשי במיטב דש / צילום: יח''צ

למעשה, מני טוען כי ככל שהחוסך צעיר יותר, דווקא הגדלת הסיכון בעת של ירידות נכונה יותר מאשר הקטנת הסיכון. "מי שיכול לעצום עיניים שנה עד שלוש שנים לפחות, ולא צריך את הכסף בתקופה הקרובה, יכול להגדיל קצת את רמת הסיכון, גם אם בחודשים הקרובים נמשיך לראות ירידות. למי שיכול להחזיק טווח יחסית ארוך, להגדיל קצת את הסיכון זהו סיכון מושכל והוא יקבל תשואות טובות מאוד", הוא מסביר.

נציין כי המעבר בין המסלולים השונים הוא חופשי ומי שבכל זאת רוצה לעבור, התהליך לא כולל שינוי בדמי הניהול ואינו מוכר כאירוע מס, אך הוא אורך מספר ימים.

הכללים שונים עבור החסכונות לטווח הקצר

כאן נשאלת השאלה מה מומלץ לעשות מי שצריך את הכסף שלו בטווח הקצר, למשל זוג צעיר שרוצה לרכוש דירה ועתיד לצרוך את הכסף בתוך שבועות ספורים.

מני מספר כי גם בשנה שעברה, כששוקי ההון בעולם המריאו לשיאים, בכל פעם שהוא נשאל על ידי אדם שצריך את הכסף בטווח הקצר ורצה להשקיע אותו בשוק ההון, תשובתו הייתה זהה: "בשום פנים ואופן לא".

"אף אחד לא יכול לדעת אם השוק יעלה או ירד מי שצריך את הכסף בטווח קצר מאוד לא צריך להיות כרגע בשוק. אם הוא צריך אותו לדירה הוא צריך לשבת בנזילות, יש פיקדונות שאפילו נותנים קצת תשואה".

קרן מספק זווית דומה, אך מציע פתרון אחר למי שהחל לחסוך עוד לפני הירידות. "אם החוסכים מתכוונים לסגור חוזה עוד חודש, אז גם אם הם הפסידו עד עכשיו לא מעט כסף, אולי כדאי להם למכור את הכל ולא לחכות כי אולי יהיה עוד חודש של ירידות ואז התקציב לדירה יתכווץ יותר".

מה אתם ממליצים למי שרוצה להתחיל עכשיו לחסוך?

קרן: "אף פעם אין סיבה מוצדקת לחכות כי לאורך זמן השווקים תמיד יעלו. אז למעט נקודות קיצון אין למה לחכות. נכון, יש עניין פסיכולוגי להיכנס היום לשוק כשמחר יכול להיות עוד יום של ירידות והחוסך יראה את ההפסד. לכן לפעמים, פסיכולוגית, הדרך הנכונה היא להיכנס בפעימות כי אז ההתמודדות יותר קלה ופשוטה".

מני: "התמחורים יחסית טובים ודווקא כשהכל ירד נכון להתחיל להשקיע כסף, ולעשות זאת במדרגות כי אף אחד לא יודע מתי תגיע התחתית. גם בעולם האג"ח שנותן סוף סוף תשואות יפות וגם בשוק המניות. עם זאת, צריך להיות מאוד ממושמע, כי אם אתה מצליח לעצום עיניים בתוך הירידות אתה תצא נשכר בסופו של דבר. ההיסטוריה מלמדת שמי שמגדיל סיכון בתוך ירידות עושה את התשואות הכי טובות".

לדברי קרן, המדיניות הנכונה היא להוריד את הראש עד יעבור זעם כשמדובר בחוסכים באמצעות קופות גמל, קרנות הפנסיה וההשתלמות, אך גם למשקיעים בקרנות נאמנות שהן נזילות יותר ואף למשקיעים באופן ישיר במניות. "את כדאיות התוכנית ראוי לבדוק מעת לעת, אך דווקא בתקופות של רוגע, וגם זאת בתדירות נמוכה של אחת לעשור ולא בתדירות של פעם או פעמיים בשנה, כי אז מתחילים לתמרן ולזגזג.

"כמובן שדין חוסך בן 40 ואפילו למי שמתקרב ל־70 מאחר שתוחלת החיים כיום גבוהה, אינו כדין חוסך בן 80 שצורך את החיסכון הפנסיוני שלו כבר עכשיו. עבור חוסך כזה היכולת לתכנונים ארוכי טווח והיכולת לספוג הפסדים היא פחותה, והוא צריך להיות יותר דפנסיבי".

ואכן, נתוני התשואות של קופות הגמל במסלולים תלויי הגיל, כלומר אלו המנוהלים עבור חוסכים שבחרו את המסלול בהתאם לגילם, מלמדים כי החוסכים המבוגרים נפגעו פחות מאשר החוסכים הצעירים. הממוצע בקופות הגמל המיועדות לבני 60 ומעלה עמד מתחילת השנה ועד לחודש אוגוסט על תשואה שלילית של פחות מ־5%, בעוד המסלול לבני 50 עד 60 "השיג" תשואה שלילית של כמעט 6% ואילו מסלול הצעירים, לבני 50 ומטה, הציג תשואה שלילית של יותר מ־7% בממוצע.

חברת הגמל והפנסיה של מור, שקרן הוא מנהל ההשקעות הראשי שלה, מובילה בשלושת המסלולים מתחילת השנה (כמו גם בחלק מפרקי הזמן הארוכים יותר), כשבמסלול לבני ה־60 ומעלה התשואה עמדה בין ינואר לאוגוסט על מינוס 2.35% לעומת תשואה שלילית של 5.64% במסלול הצעירים. המגמה הזו מאפיינת את כל הגופים המנהלים, כשבחלק מהם הפערים בין המסלולים אף גבוהים יותר.

"החוסך הישראלי הממוצע מגלה קור רוח"

קרן מציין כי נכון להיום כמעט שאין מעברים בין מסלולים וכמעט אין משיכה של כספים נזילים מהקופות. "רואים בגרות וקור רוח מצד החוסך הישראלי הממוצע. כשמסתכלים על הלקוחות הישירים שלנו הבגרות המנטלית הרבה יותר טובה מבעבר. ערוצי ההפצה מדגישים ללקוחות את הצורך להתמיד במדיניות שנקבעה ואת הטעות וחוסר ההיגיון לזגזג בין המסלולים כשהשוק יורד".

לצד ההחלטות היזומות של הלקוחות, קרן ומני מכירים גם באחריות של מנהלי הגופים המוסדיים לוודא שהניהול עצמו מותאם לחוסכים וגם למצב הקיים. "אם במסלול רגיל אתה כל הזמן במתח בין ליצור תשואה עודפת לבין הצורך לנהל נכון את הסיכון, אז בגיל 60 פלוס אתה חייב להיות עם דגש גדול יותר על ניהול הסיכונים. כשהשווקים עולים והתחרות היא קשה, מאוד מפתה להגדיל חשיפה מנייתית וללחוץ על הגז כדי ליצור יתרון מול המתחרים, אבל יש מסלולים שזה פשוט לא נכון לעשות את זה", מזהיר קרן.

מני מציין כי במיטב הגדילו במקצת בתוך המסלולים את החשיפה לרכיב האג"ח על חשבון המניות על מנת לצמצם את החשיפה לירידות בשוקי ההון, וכדי ליהנות מהתשואות על האג"ח.

לסיכום, שני מנהלי ההשקעות אופטימיים יותר כיום באשר ליכולת שלהם להשיא תשואה לחוסכים. "יש דברים שבתחילת השנה לא ראינו כמו מלחמת רוסיה אוקראינה, אבל ברמת התמחור הנוכחית, בהחלט יש היגיון בלהכניס בהדרגה כסף לשוק ההון. אם מסתכלים למשל על קופת גמל להשקעה, בהסתכלות של שלוש וחמש שנים קדימה, אני די סבור שנראה רמות הרבה יותר גבוהות שלהן", אומר מני.

לדברי קרן, הבשורה היותר טובה היא ששוק החוב, שבמהלך השנים התרומה שלו לתיק הייתה נמוכה בגלל הריביות הנמוכות והתשואות המאוד נמוכות באג"ח, הופך להיות הרבה יותר מעניין. "אני כמנהל מצפה שהתשואה הממוצעת שניתן לחוסכים בשנים הקרובות תהיה עם יותר בשר ויותר פוטנציאל ליצירת ערך. ככל שהשוק יורד יש יותר הזדמנויות ולכן זו תקופה שלנו, כמנהלים, לבנות נכון את התיק ולעשות את כל ההתאמות כדי להיות מוכנים להתקפה כשהשווקים ישנו כיוון. אני הרבה יותר אופטימי לגבי מה התיק הזה יעשה בשנים הבאות ממה שהייתי בתחילת השנה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.