נתוני המשכנתאות של אוגוסט מספקים עוד איתות על היחלשות שוק הנדל"ן למגורים, בעיקר בעקבות העלאת הריבית. ואף על פי כן, בנוגע למחירים עצמם עדיין לא נראים פה סימנים דומים לצינון של השוק ולירידת מחירים, בזמן שבעולם דווקא יש לא מעט מדינות שכבר מאותתות על יציאת האוויר מבועת המחירים.

למה זה לא קורה? איך זה שבישראל, למרות קפיצת ריבית של פי 20 בחצי השנה האחרונה (מ־0.1% ל־2%) מחירי הדירות לא שינו מומנטום, והציגו בדיווח האחרון עלייה שנתית של 17.8%? ראשית כל, סבלנות. כשמסובבים הגה, ודאי בספינה כבדה וענקית כמו שוק הנדל"ן למגורים בישראל, הספינה בהכרח תנוע קדימה עוד עשרות מטרים לפני שנרגיש שינוי כיוון. זוג צעיר או משפחה שכבר החליטו לקנות דירה לא כל כך מהר מקפלים את הזנב ונסוגים.

עוד מוקדם לקבוע לאן הולך שוק הדיור

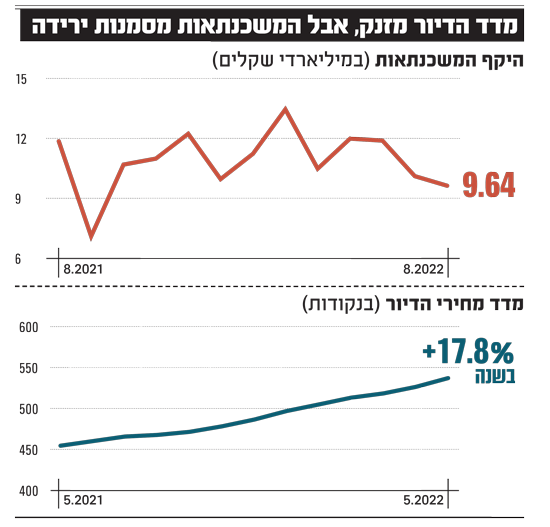

מעבר לכך, העלאות הריבית כאן אצלנו החלו רק באפריל האחרון (0.25% בפעימה הראשונה) ודיווח הלמ"ס הכי מעודכן על השינוי במחירי הדירות הוא על חודש יוני - לפני שבנק ישראל לחץ על הדוושה והעלה את הריבית בעוד 1.25% ביולי ובאוגוסט. ייקח זמן עד שנדע מה ההשפעה של הצעדים האחרונים של בנק ישראל על קוני הדירות, אבל אפשר בהחלט לראות סימנים של לחץ בקרב המוכרים והיזמים, שחלקם כבר נאלץ לגייס כסף בריביות הרבה יותר גבוהות. עדות ראשונה להשפעת הריבית על הקונים אפשר לראות, כאמור, בנתוני המשכנתאות שיצאו השבוע. בחודש אוגוסט היקף המשכנתאות ירד ל־9.6 מיליארד שקל - עדיין גבוה, אבל הנתון הנמוך זה 12 חודשים ורחוק מהשיא של חודש מרץ - 13.4 מיליארד שקל.

אם אכן הכוח עובר לידי הקונים - גם כי מספרם ירד (כי הריבית ייקרה את ההחזר החודשי על המשכנתה בכ־400-500 שקל מתחילת השנה וגם כי למה לקנות דירה להשקעה כשהבנקים מציעים פיקדון חסר סיכון עם תשואה דומה) וגם כי המוכרים נמצאים בשיא של היצע בנייה והיתרים (כ־80 אלף קצב שנתי) - לא ממש קשה לראות לאן הדברים מובילים, אפילו בלי להסתכל על מה שקורה בארה"ב או בניו זילנד.

ויחד עם זאת, צריך לזכור שיש לא מעט סיבות לכך שישראל יכולה להתנהג הפוך ממדינות רבות אחרות שהעלו ריבית. למה אצלנו הביטוי "ביקוש קשיח" אינו מתרסק, כשהבנק המרכזי מתחיל להעלות את מחיר הכסף. בכל המדינות המערביות האחרות, הביקוש "האמיתי" לתוספת יחידות דיור מאוד שנוי במחלוקת, כשכל אם יולדת פחות מ־2 ילדים, והאוכלוסייה כולה מתכווצת דור אחרי דור.

מנגד, בישראל האוכלוסייה מכפילה את עצמה כל 2-3 עשורים, ואמא יולדת בממוצע 3 ילדים. תוסיפו לזה משילות מקרטעת, כשהממשלה היא האחראית העיקרית לתוספת היצע של דירות (כבעלת הקרקעות ובעלת השליטה במוסדות התכנון) וכשהרשויות המקומיות לא ממש מעוניינות לראות תוספת של דירות ומשפחות (הארנונה אפילו לא מכסה שליש מההוצאה עליהן), לפתע מאוד ברור כמה ההשוואה למדינות אחרות אינה במקום.

אבל בשורה התחתונה, גם ביקושים קשיחים לכאורה צריכים כסף כדי לקנות דירה. השאלה המרכזית היא האם ריבית של 2% כבר מתחילה לחלחל, או שנצטרך לחכות למכה הבאה של בנק ישראל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.