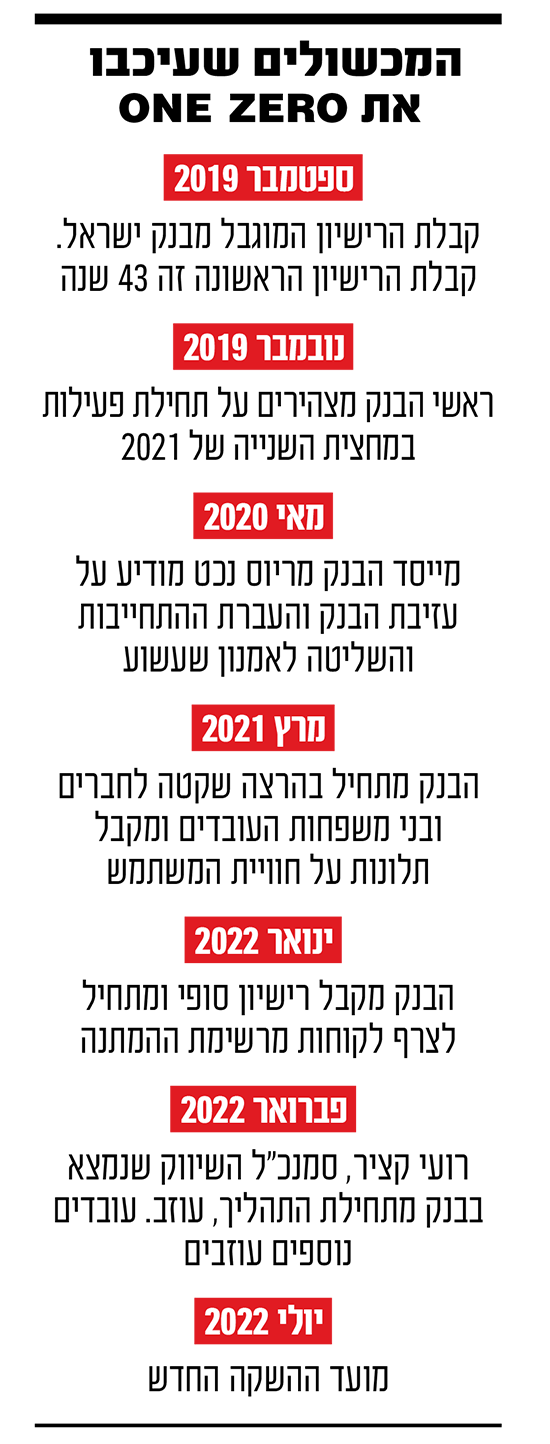

המערכת הבנקאית כולה עמדה דרוכה עם ההודעה הראשונה על הקמתו של הבנק הדיגיטלי הראשון, שבהמשך נקרא ONE ZERO. בספטמבר 2019, בנק ישראל הודיע לראשונה זה 43 שנה על פתיחת בנק חדש וכולם חיכו להשקה המדוברת. חודשיים לאחר מכן הודיעו ראשי הבנק (אז בבעלות מריוס נכט, שעזב במאי 2020, ואמנון שעשוע), כי הוא יחל לפעול במחצית השנייה של 2021, אלא שאז ההשקה נדחתה לינואר 2022.

המערכת הבנקאית ו-80 אלף הלקוחות ברשימת ההמתנה חיכו לכניסה של השחקן החדש בענף, אבל אז ההשקה הפכה לתקופת הרצה שקטה עם צירוף של מאות לקוחות ביום מרשימת ההמתנה. כמעט חצי שנה עברה מאז וההשקה הגדולה עדיין לא הגיעה. תאריך היעד הבא הוא יולי-אוגוסט הקרובים, אבל הדחיות האחרונות הספיקו לצנן את הציפיות מ-ONE ZERO.

כעת, צמרת הבנק, המנוהל על ידי גל בר דעה ובראשות היו"ר שוקי אורן, צריכה להוכיח שמדובר בעיכוב בלוחות הזמנים בלבד, וכי המודל העסקי, שהשוק עוד לא מבין לגמרי, או רעשי רקע אחרים לא יפגעו בבשורה שהוא מבקש להביא. אפשר להניח שב-ONE ZERO היו שמחים להיות פעילים כבר בסוף השנה שעברה, אז גבר השיח סביב רפורמת הבנקאות הפתוחה (שאושרה כחוק במסגרת חוק ההסדרים), וכן בסמוך לרפורמת ניוד בקליק שהוביל בנק ישראל המקלה את המעבר בין הבנקים. לא רק שהבנק הדיגיטלי לא ניצל את התנופה של הרפורמות הללו להשקה, הוא גם לא חובר למערכת באמצעותה מתבצעות ההעברות החשבונות במסגרת הרפורמה (והוא צפוי לעשות זאת באוקטובר). נציין גם שבבנק מועסקים כבר היום כ־300 עובדים, רובם ממקצועות טכנולוגיים, וכל עוד הבנק לא מייצר הכנסות משמעותיות מלקוחות, הוא שורף מיליוני שקלים כל חודש.

"נדרשו התאמות תוך כדי תנועה"

בבנק החדש וגם בפיקוח על הבנקים מודעים לפער בין הציפיות בלוחות הזמנים שיצרו ב-ONE ZERO לבין המועד החדש. פערים אלו נבעו מהבנה בבנק כי יש לצרף לקוחות בקצב איטי יותר ממה שתוכנן, וזאת בגלל הצורך לבצע התאמות של חוויית המשתמש לאור תגובות שהתקבלו בעת צירוף הלקוחות הראשונים, המכונים על ידי הבנק כ"פאונדרים" ובמטרה להציב רף שירות גבוה. כך למשל נדרשו בבנק להתאים את הפקדת הצ’קים הדיגיטלית ללקוחות החדשים, וכן לבצע תיאום סביב גובה הריבית שהם גובים בהלוואות, כדי לגרום למי שרוצה לנייד את החשבון אל הבנק החדש לרצות לכסות את ההלוואה בבנק הקיים.

גל בר דעה מנכ''ל ONE ZERO והיו''ר שוקי אורן / צילום: איל יצהר

"הבנו שיש השלמות שעלינו לעשות בעקבות הפידבקים שאנחנו מקבלים, חלקם טובים וחלקם פחות ואנחנו מתקנים אותם תוך כדי תנועה", אומר מנכ"ל הבנק הדיגיטלי, גל בר דעה. "אנחנו לא באים להיות רק שחקנים של מחיר ולי מאוד חשוב לשמור על רמת שירות ברמה הרבה יותר גבוהה, כך שהלקוחות שלנו ירגישו שהם בבנק פרטי - שיענו להם מהר, טוב ובאופן מקצועי. את זה צריך לבנות תוך כדי תנועה ולא בבת אחת. התחלנו עם צירוף של עשרות לקוחות ביום, כיום אנחנו מצרפים מאות ולקראת הקיץ נגיע לאלפים. כולם רוצים תחרות כאן ועכשיו אבל זה נורמלי שייקח זמן לבצע באופן דיגיטלי דברים שנעשו עד עכשיו בסניף. זה קרה כשהשיקו את סלקום ופרטנר, ובעיקר כשבוחנים הליך הקמת בנקים דיגיטליים כפי שקרה בחו"ל, להם לקח ארבע שנים להתחיל לפעול ולא 15 חודשים כמו שאצלנו".

"התוכנית העסקית צריכה להיות ריאלית"

בפיקוח על הבנקים נמנעו בסקירה השנתית שלהם שפורסמה בשבוע שעבר מלהתייחס באופן ישיר להתקדמות של ONE ZERO, אך בפרק שעסק בתובנות מהליך הקמת בנק חדש, נכתב כי "התוכנית העסקית צריכה להיות ריאלית, מותאמת לתנאי השוק, שמרנית ומתיישבת עם החקיקה ועם ההוראות שחלות על בנק חדש".

"יזמים נוטים להערכות אופטימיות. הם נוטים להמעיט במידת מורכבות התהליך ובתשומות שיש להקצות להשלמתו. גם התלות בגורמים חיצוניים רבים עלולה להשפיע על התמשכות התהליך ועל עלויות ההקמה. לכן מומלץ להוסיף ללוח הזמנים ולמשאבים הנדרשים להיערכות הטכנולוגית מרווחי ביטחון", ציינו בפיקוח על הבנקים, במה שנראה כמו רמיזה להתנהלות הבנק הדיגיטלי הראשון.

אפליקציית One Zero / צילום: יח''צ one zero

המודל העסקי החריג של הבנק שמבוסס על דמי ניהול ולא על ריביות זכה לביקורות רבות מצד המתחרים. הבנק הודיע תחילה שיציע מסלול בסיסי בגינו ייגבה דמי מנוי (שעל פי הערכות יהיו בהיקף של בין 50 ל-70 שקל בחודש), מה שנראה תמוה בשוק בו השירות מוצע בחינם ללקוחות רבים או במחיר נמוך פי 5. אולם כעת מתברר שמדובר בחבילה שתוצע במקביל לשירות חינמי של הפעולות הבסיסיות בבנק. המסלול בתשלום יכלול שירותי בנקאות אישית ובנוסף אליו תוצע גם חבילה מורחבת ללקוחות שירצו לסחור בניירות ערך.

מכה נוספת בכנף של ONE ZERO הייתה עזיבות של עובדים בחברה בתחילת השנה ובראשם רועי קציר, סמנכ"ל השיווק המכירות והלקוחות של הבנק. קציר, שהצטרף לצוות ההקמה בינואר 2020 הודיע בתחילת השנה שהוא עוזב לאחר שקיבל הצעה לתפקיד משנה למנכ"ל חברת כרטיסי האשראי כאל. בבנק אומרים שלמרות שהתפטרותו של קציר הייתה לא פשוטה, הניסיון לייצר באזז שלילי של גל עזיבות מטעה. לטענתם, רוב העזיבות נעשו בשל שינויים במבנה הארגון.

הגיוס לבנק של ניר צוק יהיה נמוך מהציפיות

זה לא הבנק הדיגיטלי היחיד שנתקל בקשיים. גם בבנק של ניר צוק, יש מכשול בדרך לקבלת רישיון מבנק ישראל: גיוס ההון. כבר בשנה שעברה החלו בבנק בסבב גיוסים בקרב הגופים המוסדיים הישראליים כשעל פי הערכות בשוק הם ניסו לגייס על פי שווי של כ-2 מיליארד שקל. מאז הגיעו נפילות בשוקי ההון העולמיים, האינפלציה זינקה והריביות בארץ ובעולם עלו, מה שגרם למשקיעים רבים להדק חגורות ולהקשיח את התנאים להשקעות. למרות זאת, בבנק מעריכים שהגיוסים יושלמו, כנראה בסכום נמוך מזה שתוכנן בתחילה, אך הם עדיין יעמדו בדרישות לקבלת רישיון.

ניר צוק מנכ''ל פאלו אלטו / צילום: תמר מצפי

גם כאן נמנעו בפיקוח על הבנקים מלהתייחס באופן ישיר לבנק שנמצא בשלבי הקמה, אך ציינו: "לעיתים מתמקדים יזמים בקבלת הרישיון ופחות באמצעים להשגת יציבות ורווח לבנק בטווח הבינוני ומעריכים בחסר את ההון הנדרש לשם כך".

עוד זווית / מהחשב הכללי ועד המשנה לנגיד: הבנקים הדיגיטליים מצטיידים ברגולטורים בדימוס

במשך כארבעה עשורים לא קם בנק חדש בישראל. יתרה מכך, מספר הבנקים בארץ הולך ומצטמצם בעקבות שורה של רכישות ומיזוגים, כשהאחרון שבהם (אגוד אל תוך מזרחי טפחות) טרם הושלם. והנה בתוך זמן קצר מסתמן כי בקרוב יקומו שני בנקים חדשים. בשני הבנקים, זה של מייסד מובילאי אמנון שעשוע ושל איש ההייטק ניר צוק, גייסו למערכה את בכירי מערכת הרגולציה והאוצר עד לא מזמן על מנת לזרז תהליכים.

מתחמשים בבכירים לשעבר

הראשון שהצטרף לעגלה היה שוקי אורן, לשעבר החשב הכללי באוצר (ומנכ"ל לאומי שוויץ לשעבר), שמונה באוגוסט 2019 ליו"ר הבנק הדיגיטלי ONE ZERO. על מנת להבין את החשיבות של המינוי כדאי לחזור שנה וחצי אחורה, למאי 2018, ולדברים שאמר אז החשב הכללי באותה עת, רוני חזקיהו.

"יכול להיות שבנקים דיגיטליים יקומו בתקופה הקרובה, ויכול להיות שלא", אמר חזקיהו בערב פתוח של בכירי האוצר. "אני, להבדיל מהרבה אנשים אחרים, פחות מתרגש. לא קם בישראל בנק חדש כבר 40 שנה, אז לא יקרה כלום אם גם עכשיו לא יקום בנק חדש. בעיניי התחרות, אם כבר תגיע, תבוא מכיוונם של גופים חוץ-בנקאיים, גופים מוסדיים וגופים דומים להם".

במחצית הראשונה של 2021 נודע כי בבנק המקביל שמבקש לקום, הצטרף ליזם ההייטק צוק יו"ר רשות ניירות ערך לשעבר, שמואל האוזר. הוא עורר את זעמם של הבנקים כשטען ב-2015 כי הם אשמים בקפאון שאחז אז בבורסה בתל אביב. "הבורסה נכה משום שהבנקים דומיננטיים בה...שליטה בבורסה טבועה בניגודי עניינים בין הבורסה לבין הבנקים. במשך השנים היינו עדים לעיתים להתנגדות הבנקים לפיתוח מוצרים מתחרים", אמר האוזר, שינסה כעת לעורר את התחרות מתוך המערכת הבנקאית.

האחרונה להצטרף היא נדין בודו-טרכטנברג, לשעבר המשנה לנגידת בנק ישראל, שמונתה באביב שעבר לדירקטורית בבנק שמקימים צוק והאוזר יחד עם היזם יובל אלוני. בודו טרכטנברג ייצגה את בנק ישראל במספר ועדות ציבוריות, בהן הוועדה להגברת התחרות בשירותים הבנקאיים והפיננסיים הנפוצים ("ועדת שטרום"), כך שהיא מכירה לעומק הן את התנהלות בנק ישראל והן את נושא התחרות במערכת הבנקאית. המומחיות הזו של נדין נותנת לה יתרון משמעותי בדרך של הבנק של ניר צוק לקבלת רישיון מבנק ישראל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.