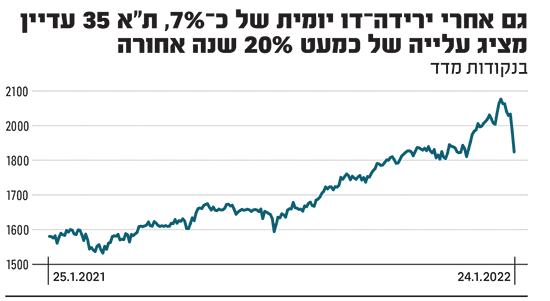

פתיחת שבוע המסחר בבורסה בת"א הייתה מן הדרמטיות שנרשמו בה בשנים האחרונות, עם צלילה דו־יומית בשיעור קרוב ל־7% של רשם מדד הדגל (ת"א 35) - והשלמת ירידה של כ־9% תוך שמונה ימי מסחר מרמת השיא שקבע החודש.

המגמה השלילית המובהקת בזירת המסחר המקומי הייתה רוחבית וכללה את כל המדדים הבולטים, כולל ירידות בטווח כ־6.5%-8.5% שנרשמו בת"א 90. אותן ירידות נרשמות כחלק ממגמה שלילית בבורסות העולם, שמוביל שוק ההון בארה"ב נוכח ציפיות המשקיעים לערעור תנאי השוק הנוחים. ובמבט קדימה, בשלב הנוכחי נראה כי היעדר הוודאות וסימני השאלה ימשיכו ללוות את השווקים גם בתקופה הקרובה - ואלו צפויים להמשיך את המומנטום השלילי בזירות המסחר בעולם.

המצב בזירות המסחר בא לידי ביטוי במיוחד בבורסות בארה"ב, שם השבוע נפתח ביום שני עם צלילה של כ־5% במדד הנאסד"ק. עם זאת, המגמה התהפכה לקראת סיום יום המסחר שנגמר בעלייה מתונה של כ־0.5%. בהתאם, לאחר יומיים של ירידות חדות, גם בת"א התנהל יום המסחר השלישי לשבוע בכיוון חיובי, אך נראה כי אין מדובר בסוף פסוק לגבי כיוון המסחר.

החששות הגוברים משינוי תנאי השוק, אשר "מתדלקים" את ירידות השערים מהתקופה האחרונה, קשורים בעיקר להעלאות ריבית הצפויות של הבנקים המרכזיים, בראשם הפד האמריקאי, על רקע התגברות קצב האינפלציה וכחלק משינוי במדיניות הפעילות שלו. וזאת, לצד הכוונה לצמצם את תמיכתו בשוק.

"השוק ללא כיוון ומנסה למצוא נקודות תמיכה"

גם אם הכלכלנים והאנליסטים לא סבורים כי מדובר במעבר משוק שורי לשוק דובי, הם צופים המשך תנודתיות וחוסר וודאות, לכל הפחות בתקופה הקרובה. "השוק כרגע מאוד עצבני, אין לו כיוון והוא מנסה למצוא נקודות תמיכה", אומר דודי רזניק, אסטרטג ריביות בלאומי שוקי הון. "אני מניח שהתנודתיות הגבוהה עשויה להימשך בימים הקרובים, במיוחד עד הודעת הפד הקרובה (ביום רביעי), שעשויה לעזור להבין לאן הולכים פני הדברים ועד כמה הבנק יהיה אגרסיבי בהמשך השנה".

לדבריו, "היה פה מימוש מאוד משמעותי שהתחיל בארה"ב בתחילת השנה וזלג בהמשך לישראל. ברקע ניצבים החששות מהאינפלציה הגבוהה בארה"ב, שהגיעה בסוף השנה לכ־7%, ובתחילת השנה הנוכחית היא עוד עשויה לעלות עוד קצת. זה, יחד עם מחירי הסחורות הגבוהים, משבר גיאופוליטי באוקראינה והמשך התפשטות זן האומיקרון, מאוד מכבידים על שווקי המניות".

רזניק מוסיף: "צריך לזכור שאת שנת 2021 המדדים סיימו ברמות מאוד גבוהות, כמעט בשיא, וגם זה משפיע על הלחץ בשווקים"

האם מדובר בתיקון נקודתי או במגמה ארוכת טווח?

"אמנם זה מימוש אגרסיבי, אבל עדיין בגדר מימוש. אני לא חושב שאנחנו נכנסים לשוק דובי. יש פה דרמה, אבל עדיין, מבחינת מימוש, אני מעריך שמרבית הירידות כבר מאחורינו".

אולם, רזניק מציין כי "אם הודעת הריבית של הפד תהיה יותר ניצית מהציפיות או אם המצב באוקראינה יתפתח למלחמה ויזניק את מחירי הנפט, זה יכול להצית עוד יותר את המדורה".

רפי גוזלן, הכלכלן הראשי בבית ההשקעות אי.בי.אי, פחות אופטימי. "המצב הוא מורכב יותר מאשר רק תיקון לעליות שנרשמו", הוא אומר. "נקודת המוצא היא תמחור מאוד גבוה בשווקים, אחרי ראלי מאוד חזק, ואנחנו נמצאים בתקופה שהיא יותר עצבנית ותנודתיות. כנראה שלא ראינו עוד את השפל שלה.

"כמגמה צריך להבין שיש פה כרגע כיוון הרבה פחות חיובי ממה שראינו בשנה האחרונה, והמגמה לא תשתנה עד שלא נראה רגיעה בסביבת האינפלציה בארה"ב. הפוקוס צריך להיות על הנתונים והציפיות בשוק לגבי ירידת מדרגה של האינפלציה".

"היעד של הפד הוא האינפלציה"

גוזלן מסביר כי "ארה"ב מובילה את השווקים ובגלל שיש שם אינפלציה כל כך גבוהה, עד שהיא לא תראה סימני רגיעה השווקים יהיו בלחץ כי הולכת להיות בהם ספיגת נזילות מהירה. בשנים קודמות, כל פעם שהשווקים 'התעטשו' הפד הלך אחורה, אבל הפעם הסיפור שונה".

הוא מוסיף כי "מה שמשך מאוד את השווקים בשנה-שנתיים האחרונות זה הרבה בנקים מרכזיים. כרגע היעד של הפד הוא האינפלציה, ואם הוא מעלה ריבית ולא משפיע על שוקי הסחורות ועל האינפלציה אבל פוגע בשוק המניות, זה פחות מעניין אותו".

איך השוק בישראל ביחס למתרחש בארה"ב ובעולם? האם יש צורך לבצע שינוי בתיק ההשקעות?

"פה הסיפור יותר פשוט. ככל שהפד יעשה עבודה טובה יותר במישור האינפלציה, כך הוא יעשה לבנק ישראל את מרבית העבודה. צריך לזכור שגם ככה האינפלציה פה לא יותר מדי גבוהה ורובה מיובאת, כמו עם מחירי מוצרים וסחורות שעלו".

בנוגע לשוק המקומי, גוזלן מוסיף כי "הכלכלה פה תלויה בטכנולוגיה, אבל השוק פחות - וזה מה שהוביל את הירידות. בסוף, כשיורד גשם בחו"ל - הסופה מגיעה גם לפה, וברור שהמגמה עצמה היא עולמית. אבל, בדרך כלל במצבים של התדרדרות בעולם, השוק שלנו עושה טוב יחסית ונפגע פחות".

לדברי גוזלן, "אנחנו סופגים ריקושטים, ובראיה לטווח של החודשים הקרובים והשנה הקרובה אנחנו עדיין בכיוון שלילי עד לנקודת רגיעה באינפלציה. לכן צריך ללכת להשקעות יותר דפנסיביות, בין אם בשוק האג"ח או בשוק המניות. בראייה קצת יותר ארוכה, החודשים הקרובים ייצרו הזדמנויות טובות, כי כיוון השוק לא אומר שהכלכלה הולכת למקום רע".

רזניק אומר כי "נכון שבימים האחרונים השוק פה גם 'חטף' חזק, אבל לפני כן הוא היה מהשווקים הטובים בעולם. השוק בארץ ימשיך להיות טוב יותר מהשוק האמריקאי, כי האינפלציה פה יותר נמוכה ובנק ישראל לא ישנה את שיעור הריבית לפחות בחצי שנה הקרובה. בסך הכול המשק הישראלי עובד יפה וצולח את הקורונה בצורה טובה. לכן, המצב בישראל נראה טוב וגם בנק ישראל בתחזיות שלו די חיובי לגבי המשק".

הוא מוסיף כי "מה שקרה בימים האחרונים זה בעיקר לחץ של הציבור, אבל אם הדברים יירגעו בעולם, גם פה השוק יירגע. צריך לזכור שעיקר החששות הוא ממניות הטכנולוגיה, שעשו מהלך משמעותי מתחילת תקופת הקורונה, אבל השוק בארץ הרבה פחות מוטה טכנולוגיה".

לדבריו, "כשהספינה מיטלטלת צריך להמתין. באופן כללי, גם לטווח יותר ארוך אין סיבה משמעותית לעשות שינויים גדולים בתיק ההשקעות, ואני גם לא רואה יותר מדי חלופות. שוק האג"ח לא מספיק אטרקטיבי כדי לעבור אליו".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.