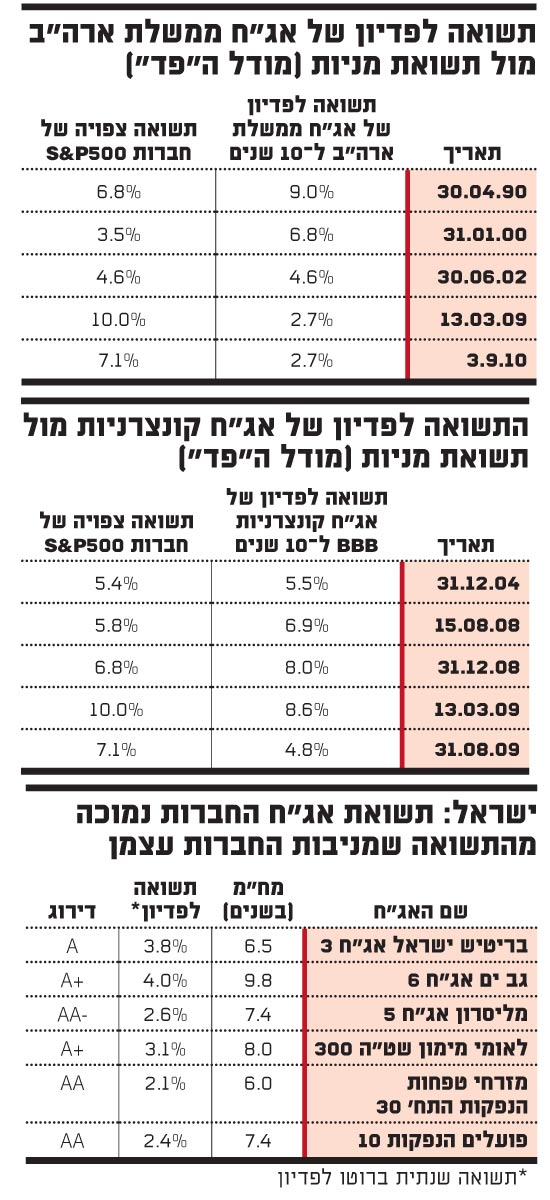

אחד המודלים לחלוקה בין אג"ח ומניות בתיק ההשקעות, הוא "מודל הפד" (Fed Model), אשר היה פופולרי בעיקר בשנות ה-90 ותחילת שנות ה-2000. את הפופולריות שלו קנתה לו פשטותו. ת הוא מתבסס על השוואה בין התשואה השנתית לפדיון האג"ח הממשלתיות ל-10 שנים, לבין אחד חלקי המכפיל הצפוי ל-12 חודשים של מדד ה-S&P 500. כלומר, לתשואת הרווחים הצפויה משוק המניות.

המודל הזה הראה במשך תקופה ארוכה למדי שתשואת האג"ח הממשלתיות מתחילת שנות ה-90 הייתה גבוהה מתשואת הרווחים הצפויה במדד S&P 500. תופעה שנמשכה, למעט פרקי זמן קצרים, עד יולי 2002.

הסיבה לכך הייתה הריבית הגבוהה ששררה בארה"ב, ותשואות גבוהות לפדיון של האג"ח הממשלתיות. הפער הגדול לטובת המניות נוצר במארס 2009, אז תשואת הרווח הצפוי מן המניות עמדה על 10%, לעומת 2.7% באג"ח ממשלת ארה"ב. לא במקרה, זה בדיוק היה המועד בו ניתן האות לראשיתו של הראלי בשוק המניות בארה"ב (ובעולם כולו).

כיום, כאשר ריבית ה"פד" נמצאת ברמה של 0.25% והתשואה לפדיון באג"ח ל-10 שנים של ממשלת ארה"ב עומדת על רמה נמוכה מאוד של 2.7%, רמת הכדאיות היחסית של השקעה במניות מול הכדאיות של השקעה באג"ח ממשלתיות עדיין נראית גבוהה. זו גם המסקנה אליה הגענו מניתוח כדאיות ההשקעה במניות בישראל מול אג"ח ממשלת ישראל, באותו מדור מלפני מספר שבועות.

עד כאן לגבי האג"ח הממשלתיות. אבל בשנים האחרונות מסתכלים המשקיעים על מודל דומה, בשינוי מרכזי אחד. כאן ההשוואה היא לתשואת האג"ח הקונצרניות בדירוג השקעה BBB. בחינת ההתנהגות של המודל בשנים האחרונות מעלה שהתשואה הנגזרת משני האפיקים היא לרוב דומה, כולל בתקופה של 2008 וראשית 2009, בה הן מדד המניות והן האג"ח הקונצרניות ירדו בצורה חדה מאוד.

אבל מראשית השנה הנוכחית, אנו רואים תהליך של ניתוק: מחירי המניות ירדו ומחירי האג"ח הקונצרניות עלו (בעקבות האג"ח הממשלתיות). התוצאה: האטרקטיביות היחסית של המניות גדולה יותר, ובשיעור הגבוה ביותר זה שנים.

איך בודקים בישראל?

ומה המצב בישראל? האם גם בארץ יש עדיפות להשקעה במניות על פני השקעה באג"ח קונצרניות? בשיאו של המשבר הכלכלי המלצנו כאן במדור דווקא על השקעה באיגרות החוב הקונצרניות. שוק המניות אמנם עמד אז בשפל, אבל שוק איגרות החוב הקונצרניות הציע תשואות פנומנליות לפדיון בדרגת ביטחון גבוהה בהרבה מזו שיכול היה להציע שוק המניות, באי הוודאות ששררה באותם ימים.

אבל היום התמונה שונה בתכלית. העליות החדות שנרשמו בשוק איגרות החוב הקונצרניות הביאו כמובן לכך שהתשואות לפדיון הצפויות כיום הן נמוכות, ובאופן משמעותי ביותר, לא רק לעומת מה שהיה לפני כשנתיים, אלא גם באופן אבסולוטי.

ההשוואה בישראל בין מדד ת"א 100 (המקביל ל-S&P 500) לבין אג"ח בדירוג המקביל ל-BBB בארה"ב, שהוא בסולם הדירוג הבינלאומי, קבוצת AA ישראלי, יוצרת שתי בעיות: במדד ת"א 100 יש משקל גדול לחברות החזקה שמעוותות את המודל, ואין די איגרות חוב בדירוג גבוה לטווח של 10 שנים.

לכן, אנחנו נאלצים להסתפק בהשוואה פחות כוללנית ויותר ספציפית, פחות "מדעית" ויותר "אינטואיטיבית". לקחנו שש איגרות חוב קונצרניות בדירוג השקעה, שמה שמאפיין אותן הוא מח"מ ארוך ודירוג A ומעלה (בעיקר AA). שלוש מתוכן הן חברות נדל"ן מקומיות שעסקיהן נכסים מניבים והן מחלקות דיבידנדים עם תשואת דיבידנד גבוהה יחסית, ושלוש מהן הן איגרות חוב של בנקים.

מה שניתן לראות כאן הוא שהתשואה נטו של החברות המניבות מהשכרת נכסיהן גבוהה בהרבה ממה שיכולים המשקיעים לקבל מהאג"ח שלהן (ראו טבלה). וכך גם לגבי הבנקים: ברמת רווחיות סבירה של 10% על ההון העצמי, גם למניות שלהם יש עדיפות ברורה על באג"ח שלהם.

תלוי בתסריט

בכול 4 הבדיקות שערכנו - מניות מול אג"ח ממשלתיות בישראל, מניות מול אג"ח ממשלתיות בארה"ב, מניות מול אג"ח קונצרניות בישראל ומניות מול אג"ח קונצרניות בארה"ב -יצאו המניות כשידן על העליונה.

האם זה אומר שצריך לעוט עליהן? זה כבר פחות ברור, ותלוי בתסריט שבו אנחנו עתידים לחזות בהמשך.

בתסריט ראשון, שבו העולם ייכנס למיתון כלכלי ארוך, התשואה באג"ח הממשלתיות תהיה גבוהה יותר, אבל בסיטואציה כזו גם משקיעי האג"ח הקונצרניות, ולא רק המשקיעים במניות, יסבלו מפתיחת מרווח בינן לבין האג"ח הממשלתיות, בדומה למה שהתרחש לפני שנתיים, בשל חשש מוגבר מחדלות פירעון.

בתסריט שני, של המשך התאוששות כלכלית, ולו צנועה, מדדי המניות יעלו, איגרות החוב הממשלתיות ואלה שבדרגת השקעה ירדו או יוותרו באותה רמת תשואה לפדיון, עד ששני אפיקי ההשקעה האלה, המניות ואיגרות החוב הקונצרניות, יתכנסו למצב שבו הצפי מהן יהיה שהם יספקו בעתיד תשואה דומה.

22

צבי סטפק הוא יו"ר ומנהל ההשקעות הראשי של בית ההשקעות מיטב, ורונן זכריה הוא סמנכ"ל ומנהל מחלקת השקעות חו"ל. אין לראות בכתבה המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול שינויי שוק

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.