תעודות הסל בחסר נהפכו לפופולריות לאחרונה מכורח הנסיבות. כעת, משעברה יותר משנה מתחילתו של הגל היורד, באה העת לבדוק לעומק את ביצועי מכשירים אלה.

ב-2005 החלו להיסחר בארץ תעודות בחסר על המדדים, וכיום מספרן עומד על כ-30. מדד ת"א 25 מהווה נכס בסיס בשש מהן, התל-טק אינו מהווה נכס בסיס לאף אחת.

בשנה האחרונה איבדו מדדים רבים אחוזים ניכרים מערכם, ודי אם נציין לשם המחשת המצב את תשואות תא 25 ונדל"ן 15, העומדות עד כה על 35%- ו-70%-, בהתאמה.

ובכן לכאורה היינו מצפים שהשורטיסטים יחגגו, אלא שבדיקה מעמיקה מגלה שלא כולם חגגו, ולתעודה שבה בחרו משקל מכריע בכך.

כך נעשתה הבדיקה

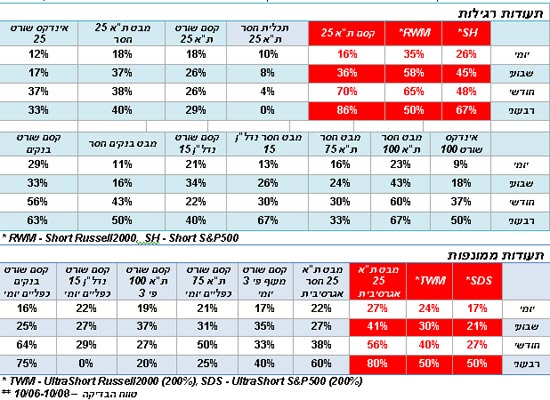

תשואתה של כל תעודה נבדקה מול תשואת נכס הבסיס במרווחי זמן שונים יומי, שבועי, חודשי, ורבעוני.

מרווח בשיעור 25%± לתשואת התעודה, כלומר עליה ב- 1% בנכס הבסיס אמורה לגרום לירידה של 0.75% עד 1.25% בתעודה, ולהיפך (בממונפות החישוב מעט שונה).

הטבלא הבאה מציגה את תוצאת הבדיקה של תעודות סל בחסר.

בבדיקה נכללו רק תעודות על המדדים המובילים, והיא נעשתה על-בסיס תשואתן באחוזים, שכן מטרת המשקיעים בתעודות בחסר להשיג תשואה הפוכה לנכסי הבסיס באחוזים, ולא בנקודות (זה נכון, אגב, לכל תעודות הסל).

קבוצת הביקורת מסומנת באדום והיא מורכבת מתעודות בחסר מארה"ב ומתעודות לונג מהארץ.

המסקנות

חלק נכבד מכאן ואילך נכון לכל תעודות הסל, אך הוא בולט במיוחד בתעודות בחסר.

- מסחר יומי בתעודות בחסר אינו מומלץ. בממוצע, רק ב-16% ו-20% מהזמן במרווח זה התעודות שיקפו נכונה את השינוי בנכסי הבסיס, לעומת 43% ו-37% (בהתאמה) בהחזקה רבעונית.

שיטת הנעילה הנוכחית והבעייתית שולחת זרועות מורעלות למכשירים רבים.

- את הביצועים החלשים של חלק מהתעודות ניתן לייחס לעובדה שלעתים משקיעים רוכשים אותן תוך הימור על תנועתו העתידית של נכס הבסיס, דבר המנתק את שער התעודה משוויה ההוגן!

אל נא תיפלו למלכודת זו ובִדקו היטב הפרשים אלה טרם קניה/מכירה.

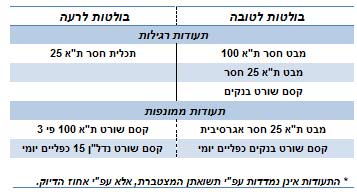

- תעודות החסר מפגינות ביצועים חלשים מול קבוצת הביקורת. יש לאן להתקדם.

- המתאם בין משך החזקת התעודות הלא-ממונפות לדיוק בתשואתן הוא חיובי, אך מאחר ובעשורים האחרונים הניבו בממוצע שוקי המניות תשואות חיוביות, החזקת תעודות בחסר לאורך זמן במטרה להשיג תשואות מדויקות דווקא תוביל להפסד בטווח הארוך...

- בתשקיף קסם שורט מעוף פי 3 יומי' כתוב "היקף התשואה של התעודות בחסר באחוזים אינו חד-חד ערכי בכיוון ההופכי לשינוי במדד" בעוד שבאתר קסם דווקא נכתב כי "על כל ירידה יומית של 1% במדד תעלה התעודה ב-3% ולהיפך".

כיצד ייתכן, עם כן, שרק ב-17% מימי המסחר השיגה התעודה תשואה הפוכה פי 3 מת"א 25? זוהי הטעיה לשמה. היכן הפיקוח?

- ניתן לטעות ולהניח שביצועי התעודות מצויינים, שכן הגרפים שלהם דומים לגרפים של נכסי הבסיס (במהופך), למרות שראינו שלא כך הדבר. הסבר אפשרי הוא כי התעודות "מתקנות" בכל יום את שער יום האתמול ולכן ביום בודד תשואתן לרוב אינה בטווח הבדיקה, אך לאורך שנים השינויים הזעירים הופכים ללא מורגשים.

דוגמא לכך היא מדד ת"א100 אשר הגרף שלו נראה מבטיח, העמודות חושפות את התמונה המדויקת והעגומה (שימו לב לטווחים השונים).

רעיונות לתיקון המצב

- חיוב המנפיקים לשמש "עושי שוק" ולספק ביקושים והיצעים במרווחים קרובים יגרום לתמחור מדויק יותר של התעודות.

- פרסום שוויו ההוגן של הנייר לאורך כל יום המסחר, בדומה למתבצע במסחר באופציות מעו"ף, יסייע בקבלת החלטות קניה ורכישה.

- חיוב פרסום שווי הוגן מיד בתום יום המסחר יאפשר למשקיעים להתכונן כראוי ליום המסחר הבא. בעייתי שקסם מפרסמים שווי הוגן ב-12:04 כשהמסחר מתחיל ב-9:45 (ראו 23/09/08).

- נסו לחשב לבד שווי תעודה בחסר: אל תשכחו לכלול בחישוב את הריבית היומית הצבורה באגורות, מקדם דמי הניהול והדיבידנד הלא מתואם.

מסובך? צודקים. ראוי שתעודות החסר יהיו פשוטות להבנה, כך שגם הציבור שאינו מחזיק בדוקטורט במתמטיקה יוכל להשקיע בהן בתבונה.

מרבית תעודות החסר עוקבות בקושי רב אחר נכסי הבסיס, ופגמים רבים טמונים באופן המסחר בהן. בינתיים, ועד שדברים יתוקנו, כדי להשיג תשואה הפוכה ממדדי ת"א תצטרכו למכור בחסר את כל הרכבם, או שתסתפקו בביצועים שאינם טובים ובטח שאינם מצוינים.

עודד חן הוא בעל תואר במנהל עסקים ועובד בחברת איתוראן הנסחרת בבורסה בתל אביב ובנאסד"ק

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.